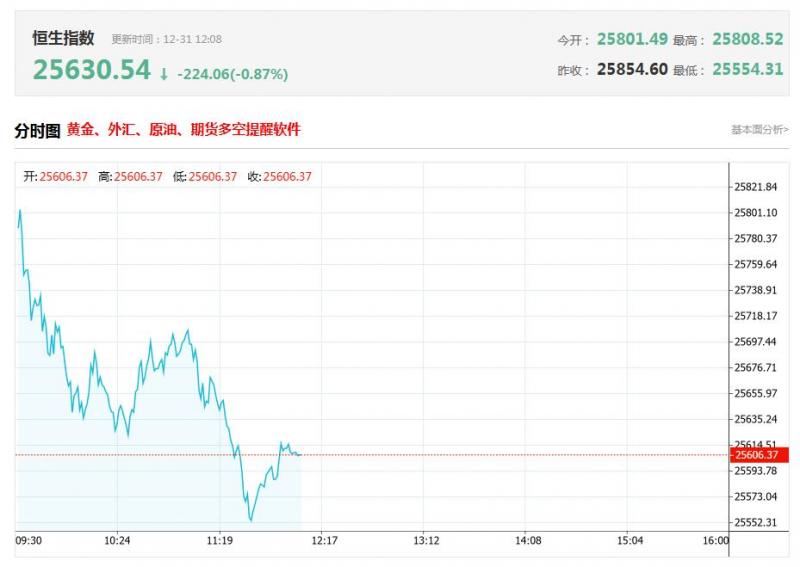

一、大摩:新车补贴政策调整有利高端车款销售 偏好理想汽车-W(02015)、蔚来-SW(09866)及中升控股(00881)

摩根士丹利发布研报称,国家发改委昨(30日)宣布明年延续新车补贴政策,新能源车及内燃动力车辆每辆补贴2万及1.5万元人民币,地方政府对该两类车辆弃旧换新补贴为每辆1.5万及1.3万元人民币,有关政策符合该行预期。该行表示,新政策考虑车价,意味15万元人民币以下汽车所获补贴同比减少,售价15万至20万元人民币车辆最能用尽优惠,高端车款不受补贴政策调整影响。 该行在车股中偏好提供高端车款车企,如理想汽车-W(02015)、蔚来-SW(09866)及与华为合作的车企,亦利好中升控股(00881)等高端品牌代理。大众市场品牌料面临更大逆风,因补贴减少及新能源车购置税增加5%。供应商方面,该行相信星宇控股(601799.SH)、德赛西威(002920.SZ)及华阳集团(002906.SZ)受惠于在本地市场的敞口。

二、麦格理:降美高梅中国(02282)目标价至21港元 目前股价为良好入场点

麦格理发布研报称,美高梅中国(02282)新品牌授权协议将于2026年1月起,将从原来的每月综合收益净额1.75%调高至3%,有效期最长可达20年。基于2026年预期EV/EBITDA倍数维持10倍不变,下调目标价7%,由22.6港元降至21港元,维持“跑赢大市”评级。另外,美高梅中国于3月宣布将派息比率从原先35%提高至不少于50%,以50%假设下,经股价调整后,2026年预期股息率可达5.4%,仍具吸引。该行称,尽管授权费支出大幅增加,但这一长期协议将缓解美高梅中国未来20年内授权费进一步上调的风险。该股股价已回落17%,现时为良好入场点。因授权费估计上调,该行削美高梅中国2026-2027年EBITDA分别5.1%/4.8%。

三、广发证券:维持中国东方教育(00667)“买入”评级 合理价值10.16港元

广发证券发布研报称,预计中国东方教育(00667)25-27年经调整净利润8.0/10.2/12.6亿元,考虑公司作为行业优质龙头,正处于成长性与盈利恢复轨道,参考可比公司估值,给予公司2026年20x PE,对应合理价值为10.16港元/股(选取港币兑人民币0.90),维持“买入”评级。

四、国盛证券:予极兔速递-W(01519)“买入”评级 合理估值12.90港元

国盛证券发布研报称,东南亚与新市场的电商红利带来的极兔速递-W(01519)业务规模增长,中国的盈利能力改善,将共同驱动公司未来业绩高增。该行预测极兔速递2025-2027年经调整净利润分别为3.71/5.71/7.64亿美元,分别同比增长85.2%/54.0%/33.8%,对应经调整EPS分别为0.040/0.061/0.083美元/股。考虑到公司在东南亚市场与拉美中东市场的的高成长性应享有估值溢价,该行给予公司26年目标P/E27x,结合公司2026年经调整EPS预测0.061美元/股,对应合理估值12.90港元,给予“买入”评级。

五、中信建投:香港住宅市场止跌回升趋势确立 商办市场现结构性改善

中信建投证券发布研报称,香港住宅成交自2025年3月起开始放量,2025年全年一二手私宅成交有望超过6万宗,达到近13年以来仅次于2021年的第二高水平;3-5月香港房价完成筑底,2025年全年二手住宅价格有望增长4.5%。中信建投证券认为,美联储降息背景下资产配置需求的提升,是本轮住宅量价止跌回升的主因,中信建投预计2026年香港私宅成交量将增长7.9%至6.5万套、二手住宅价格增长4.0%,利好香港土储丰厚的开发商。香港商办市场则呈现整体承压、结构性改善的局面,内资企业加强在港业务布局推升了写字楼交易热度,写字楼改造为学生公寓也成为应对写字楼空置的新思路;核心区域的零售物业出租情况出现改善。

六、中泰证券:首予哔哩哔哩-W(09626)“增持”评级 内容与社区运营双轮驱动

中泰证券发布研报称,预计哔哩哔哩-W(09626)25-27年实现总收入299.60/326.20/353.21亿元,同比+12%/+9%/+8%;实现经调整净利润为22.57/32.56/43.25亿元,26/27年同比+44%/+33%。可比公司25年动态PE平均数为26x。公司商业化处于提速期,此外,AI有望进一步提升内容创作效率以及丰富商业化手段,对公司广告和游戏业务影响深刻,首次覆盖,给予“增持”评级。

(亚汇网编辑:书瑶)