本周香港股市:恒生指数涨0.58%或149.18点,报26085.08点,全日成交额2104.73亿港元;恒生国企指数涨1.01%,报9198.3点;恒生科技指数涨0.84%,报5662.46点。东吴证券指出,市场预计12月美联储降息概率显著提升,但提示美联储不排除会采取鹰派降息,如果这样市场可能会调整降息计价,港股反弹力度可能不及预期。但从中长期来看,恒生科技当前具有配置意义,一方面美股AI科技叙事顾虑有所减弱;但另一方面,港股AI科技叙事仍缺热点催化。

美联储12月降息持续升温,有色金属概念全天表现活跃,其中江西铜业股份(00358)、中国铝业(02600)等铜、铝相关概念股表现较好;另看战略金属方面,据报金力永磁(06680)等三家稀土公司已获通用出口许可证,稀土概念股尾盘异动。国家金融监督管理总局发布通知,下调保险公司相关业务风险因子,进一步提升险资配置权益资产的资本使用效率,为险资入市持续打开空间,午后内险股强势拉升。摩尔线程概念股熄火,大众公用(01635)AH股尾盘齐跌。另一边,重型机械股今日走势亮眼,半导体相关板块回调。

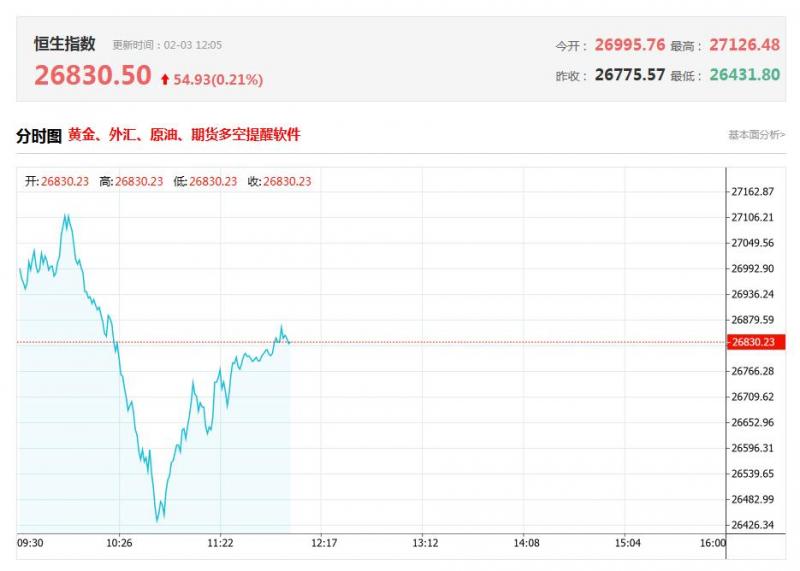

本周港式市场表现

一、有色金属概念全天表现活跃

截至收盘,江西铜业股份(00358)涨6.11%,报36.1港元;中国铝业(02600)涨5.41%,报11.7港元;金力永磁(06680)涨4.29%,报19.7港元;紫金矿业(02899)涨3.61%,报34.4港元。宏观层面,高盛最新研报中指出,美国劳动力市场明显出现了降温迹象,美联储12月降息25个基点已经基本板上钉钉。高盛预测,美国经济将在关税政策影响减弱、减税措施生效及金融环境宽松等多重因素推动下,达到2%至2.5%的增速回升。该行预估美联储将在2026年1月暂停降息步伐,随后于3月和6月继续实施宽松政策,最终将联邦基金利率区间降至3%-3.25%的合理水准。

铜市方面,随着近日铜价触及历史新高,花旗喊话称,在基本面和宏观背景逐步向好等多重看涨催化因素的支撑下,铜价将在2026年持续上行。花旗预测明年全球终端消费将增长2.5%,并指出低利率环境、美国财政扩张、欧洲军备扩充以及能源转型是增长驱动力。但高盛认为,有关铜前景的辩论注入了一些谨慎声音,称其突破每吨1.1万美元的涨势将被证明是短暂的,因为仍有超多的金属可以满足全球需求。金属铝方面,申万宏源期货指出,近期铝二次冲高主要受到白银和铜的跟随影响,长期看供应受限及低库存对于铝价下方构成了实质性支撑。需求面12月虽处于传统消费淡季,下游整体消费氛围趋弱,但并未出现大幅下滑的情况,需求韧性依旧凸显,铝价中长期建议保持乐观。此外,战略金属方面,据上证报,记者从知情人士处获悉,金力永磁、中科三环、宁波韵升已获得通用出口许可证。有业内人士表示,通用许可证的应用将简化稀土永磁企业出口流程,加快交付速度,利于稀土永磁行业下游需求恢复。

二、内险股午后强势拉升

截至收盘,中国平安(02318)涨6.71%,报60.45港元;中国人寿(02628)涨5.46%,报28.22港元;中国太保(02601)涨5.36%,报3.42港元;新华保险(01336)涨4.95%,报49.2港元;中国财险(02328)涨2.53%,报17.43港元。大摩发布研报称,将中国平安加入重点关注名单,仍列为首选。该行将中国平安H股目标价上调27%至89港元,A股目标价上调21%至85元人民币。大摩认为,现在更加看好中国平安,相信平安可以抓住居民理财、医疗健康和养老领域的关键增长机会。同时,市场的主要担忧正在逐步出清,为估值提升铺平道路。申万宏源指出,高基数下业绩高增长+二级市场权益配置规模持续提升预期下,保险板块“高弹性”标签进一步夯实。

值得一提的是,12月5日午后,国家金融监督管理总局发布关于调整保险公司相关业务风险因子的通知。国家金融监督管理总局有关司局负责人就《关于调整保险公司相关业务风险因子的通知》答记者问,其中提到,《通知》针对保险公司投资的沪深300指数成分股、中证红利低波动100指数成分股以及科创板股票的风险因子,根据持仓时间进行了差异化设置,以培育壮大耐心资本、支持科技创新。二是《通知》调整了保险公司出口信用保险业务和中国出口信用保险公司海外投资保险业务的保费风险因子、准备金风险因子,引导保险公司加大对外贸企业支持力度、有效服务国家战略。

三、摩尔线程概念股熄火

大众公用(01635)AH股尾盘齐跌,截至收盘,H股跌9.4%,报3.95港元;A股跌9.73%。12月5日,被称为“国产GPU第一股”的摩尔线程正式登陆科创板。今日开盘,摩尔线程竞价高开468%,一度大涨超500%,随后震荡调整。公开资料显示,公司是深创投的主要股东之一。大众公用直接持有10.8%的深创投股份,在全部深创投股东中持股比例位列第四。若加上间接持股,则总持股比例达到了13.93%。而深创投的对外投资项目众多,其中就包括了宇树科技和摩尔线程两大明星企业。公开资料显示,摩尔线程主要从事GPU及相关产品的研发、设计和销售,主要面向AI、云与数据中心、高性能渲染和视频加速场景,业务与AI相关性较大。但摩尔线程尚未盈利,去年摩尔线程亏损14.92亿元,今年上半年亏损2.71亿元。摩尔线程预计,公司最早可于2027年实现合并报表盈利。竞争格局上,今年国内芯片厂商仍面临激烈竞争,国内市场本土品牌AI芯片市场渗透率呈上升趋势,但尚未形成较明朗的竞争格局。

四、百度集团-SW(09888)全天走强,截至收盘,涨5.01%,报121.6港元,成交额37.16亿港元

据报道,百度旗下半导体子公司昆仑芯计划在香港上市,昆仑芯近期融资2.83亿美元,估值达29.7亿美元。据悉,昆仑芯科技前身为百度智能芯片及架构部,于2021年4月完成独立融资。值得一提的是,此前11月13日,百度重磅发布两款全新AI芯片昆仑芯M100和昆仑芯M300,以及两款全新超节点百度天池256超节点与百度天池512超节点,并公布昆仑芯未来五年路线图。摩根大通预计,百度昆仑芯片收入将从2025年的约人民币13亿元飙升至2026年的83亿元,增幅达到6倍。

五、重塑能源(02570)温和回暖,截至收盘,涨3.27%,报116.9港元,成交额2.41亿港元

据重塑能源此前发布的公告,其首次公开发售前投资者及现有股东禁售期最后一天为2025年12月5日。公开资料显示,重塑能源专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售,并提供氢燃料电池工程开发服务。

本周港股市场盘点

一、天成控股(02110)放量闪崩,截至收盘,跌58.93%,报0.115港元,成交额4755.82万港元。

公开资料显示,11月21日,天成控股股东将股票存入元库证券,存仓市值888.0万港元,占比20.00%。此前10月24日,该股同样发生存仓异动,存仓比例为12.8%,存入经纪商为元库证券。天成控股于11月21日宣布完成配售6000万股,净筹约693万港元,所得款项净额将悉数用作集团一般营运资金。

二、绿叶制药(02186)五款新产品成功纳入2025年国家医保药品目录或商保创新药目录

绿叶制药(02186)发布公告,集团共有五款新产品成功纳入由国家医疗保障局发布的《国家基本医疗保险、生育保险和工伤保险药品目录(2025年)》(国家医保药品目录)或《商业健康保险创新药品目录(2025年)》(商保创新药目录)该五款新产品包括:米美欣®(羟考酮纳洛酮缓释片)、瑞百莱®(棕榈酸帕利哌酮注射液(Ⅱ))首次纳入国家医保药品目录;赞必佳®(注射用芦比替定)成功入选商保创新药目录;百拓维®(注射用戈舍瑞林微球)、瑞可妥®(注射用利培酮微球(Ⅱ))顺利续约,继续被纳入国家医保药品目录。

三、图达通:激光雷达“三巨头”之一,将于下周三挂牌交易

图达通是设计、开发及生产车规级激光雷达解决方案的领军企业之一,为高级驾驶辅助系统、自动驾驶系统以及其他汽车及非汽车应用场景提供激光雷达解决方案。2025年11月12日,该公司通过港交所聆讯,借壳TechStar(SPAC公司,7855.HK)在港上市,联席保荐人为清科资本、中信证券、中信建投国际。此番借壳TechStar上市完成后,图达通将成为继速腾聚创、禾赛-W之后,又一家在港上市的激光雷达头部企业。

四、果下科技:通过聆讯,为储能系统公司

根据灼识咨询,果下科技为业内较早实现储能系统解决方案及/或产品的互联网云端整合及开发数字化能源管理全景互联网云平台的参与者之一。于往绩记录期间,果下科技的产品结构出现显著转变,最大收入贡献由2022年占总收入 72.1%的欧洲市场户用储能系统产品及解决方案,转变为2024年占总收入76.6%的中国大型储能系统产品及解决方案。这一趋势于截至2025年6月30日止六个月一直持续,此转变反映集团对市场机遇及政策发展的动态回应,而非业务重心的根本性改变。

五、宝济药业-B:专注大容量皮下给药的创新药公司

宝济药业是一家临床和商业化阶段生物技术公司,专注于抗体介导的自身免疫性疾病、大容量皮下注射、辅助生殖药物及现代工艺取代传统生化提取的变革性产品等四大领域。截至目前,公司拥有7款临床阶段候选药物及7款选定临床前阶段候选药物。

市场机构观点预测

一、花旗:物料行业偏好铝 首选中国宏桥(01378)等

花旗发布研报称,行业数据显示,今年11月27日至12月3日期间,中国铝总产量为85.6万公吨,按周持平,同比上升3%,当中铝坯(Aluminum Billet)产量为36.2万公吨,按周持平,同比上升7%。库存方面,截至12月4日,铝坯加铝锭(Aluminum Ingot)总库存为87.8万公吨,按周下降1%,同比上升3%。库存水平较2021年同期低,但较2022至24同期高。期内消耗量按周下降,但水平仍高于2022至2024年同期。在物料行业中,该行较偏好铝,其后依次为铜、电池、黄金、电池材料、煤炭、水泥及钢铁。股份方面,该行首选中国宏桥(01378) 、中国铝业(02600601600.SH)、紫金矿业(02899601899.SH)和宁德时代(300750.SZ),目标价分别为36港元、12.41港元/14.77元人民币、39港元/35.5元人民币,及571元人民币。

二、交银国际:医药稳中向好趋势不改 选股偏好回归基本面

交银国际发布研报称,预期医药行业2025年迎来关键转折。2026年,该行认为板块稳中向好态势延续,但影响市场表现的核心因素(政策、基本面、海外投融资环境、资金面等)或呈分化态势。展望板块表现和选股逻辑,该行判断,2026年:1)板块本身低估+催化剂有望继续驱动向上行情,而创新研发的价值兑现有望进一步推动整体估值中枢上移;2)部分细分板块/标的领涨后,后续选股或将重回基本面和估值,即关注存在基本面预期差、当前仍被低估的个股。

三、高盛:料未来有更多AI成果公布应用于小米集团-W(01810)生态圈 目标价53.5港元

高盛发布研报称,预期未来数季将有更多AI成果公布,并应用于小米集团-W(01810)生态圈及其全球规模最大的AIoT连网装置,将驱动差异化发展,并支持小米“人车家”生态圈的升级策略。予小米“买入”评级,目标价53.5港元。12月1日,字节跳动发布豆包手机助手技术预览版,专为智能手机品牌设计,将豆包大型语言模型整合至行动作系统,可实现视觉化屏幕内容解读及跨应用程序作等多步骤任务。该预览版已作为工程原型嵌入全新nubia M153手机机型。此前豆包行动键盘已于11月下旬登陆iOS与Android平台,显示字节跳动正战略性拓展至移动互联网基础设施与智能手机生态领域。小米AI布局方面,报告指,小米积极探索边缘端大型语言模型与云端大型语言模型,以满足不同场景对灵活性与便利性的多元需求。该公司已推出多款专业化大型语言模型,涵盖视觉、音频、语音及本地化智能助手,并于11月21日新发布跨具身基础模型MiMo-Embodied。

四、招商证券:游戏版号稳定同步发放有望提振行业市场信心 维持游戏业“推荐”评级

招商证券发布研报称,11月26日,国家新闻出版署公布了178款国产版号、6款进口版号,今年国产、进口版号已经实现每月稳定同步发放,截止11月,今年共计发放1532款国产版号、92款进口版号,数量相较于2024年同期显著增加,有望提振游戏行业市场信心。该行维持游戏行业“推荐”评级,继续看好腾讯控股(00700)、哔哩哔哩-W(09626)等标的。

五、美银证券:升中国重汽(03808)目标价至29港元 重申“中性”评级

美银证券发布研报称,将中国重汽(03808)目标价由24.3港元上调至29港元,重申中性评级,认为当前股价合理反映其增长前景。然而该行仍看好该公司长期出口扩张的业务故事及稳固的本地市场地位。该行与中国重汽举行了电话会议。管理层表示,中国重汽全年销量目标30万辆进展顺利。公司正稳步推进2025年销售与利润率目标,并表示2025-2027年间将维持审慎资本支出计划,每年不超过20亿元人民币,重点投入海外生产基地建设(如哈萨克斯坦、巴西、印尼),同时预计2025-2027年度派息比率不低于55%。基于更新的销量与毛利率假设,美银证券将中国重汽2025至27年营收预测分别调升5%、4%及4%,并因应海外销售占比提升,将2026和27年毛利率预测各上调0.5个百分点。又将2025至27年每股盈利预测上调4%、10%及10%。

(亚汇网编辑:书瑶)