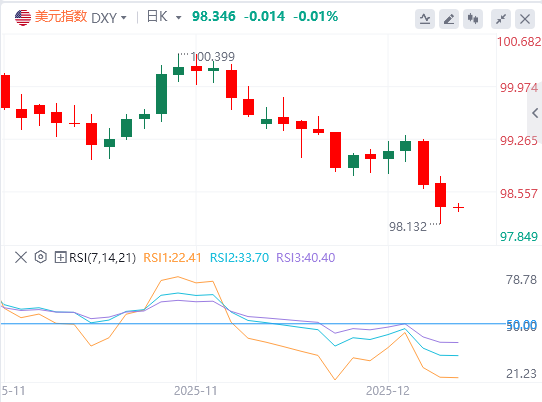

周四,美国就业数据低于预期,美元指数延续下跌趋势,截至目前,美元报价98.34。

美国上周初请失业金人数创下疫情后最大单周增幅。

美联储重新任命11位地区联储主席,缓解人事不确定性担忧。

知情人士:美乌欧周六将在巴黎举行有关俄乌冲突问题的会议。

美众议院有关弹劾特朗普的动议经表决后被搁置。

泽连斯基回应领土妥协问题:无论是通过选举还是全民公投,都必须表明乌克兰人民的立场。

美国财政部加码制裁委内瑞拉。有消息称美国正准备扣押更多运输委石油的船只,有600万桶石油运输被搁置。

黄金“囤积潮”退去,美国9月贸易逆差降至五年新低。

机构观点汇总

澳新银行:澳洲通胀压力迹象再现,联储2026年将长期按兵不动

澳洲联储理事会一致决定12月维持现金利率在3.60%不变。理事会指出,虽然近期数据表明通胀风险偏向上行,但劳动力市场预计只会温和降温。我们已修正利率预测,目前预计现金利率将长时间保持在3.60%。月度CPI显示通胀压力仍在持续,加上GDP增速已回到潜在水平附近,表明澳洲联储今后在货币政策路径上将保持谨慎。2026年加息的风险正在上升。

三季度GDP环比增长0.4%,低于二季度的0.6%。但国内需求环比大涨1.2%,为2023年二季度以来最强,受到公共需求反弹和私人投资回升的支撑。首份月度CPI数据显示近期潜在通胀出现加速。10月截尾均值通胀率为3.3%,但四季度消费开局强劲。10月家庭支出指标环比飙升1.3%,为2024年1月以来最大单月涨幅,主要得益于提前“黑色星期五”等促销活动推动。目前ANZ-Roy Morgan消费者信心偏弱,主要因为黑色星期五促销结束、通胀指标持续高企,以及澳洲联储不再进一步宽松的前景。

房价动能正在降温。主要城市11月房价环比上涨1.0%,低于10月的1.1%。9月以来拍卖清盘率持续回落。2025年澳大利亚商业建筑活动温和放缓,但布里斯班已成为商业地产表现最强的城市。10月失业率从9月的4.5%回落至4.3%,但过去半年却整体上升。ANZ-Indeed招聘广告近期也在下降,私营部门工资增速同样放缓。

荷兰国际集团:欧洲国债版图变局,核心国家的“政治阴影”浮现

过去两年,欧洲主权债出现结构性调整——外围国家(意大利、西班牙)表现突出,而传统“核心或准核心”国家(法国、比利时)则显着变弱。这一格局在2026年可能面临阻力。

意大利和西班牙国债相对德国国债的利差已经跌到数十年来的低位。这主要源于经济表现好、财政前景改善、政治相对平稳,加上主权评级被连续上调。必须指出,大量外围国家的表现来自于NGEU(下一代欧盟复苏基金)财政转移,而这一因素将在2026之后逐步退场。意大利整体债务水平仍高,要继续获得评级上调会愈加困难。

另一端是法国以及一定程度上的比利时。法国利差偏宽更多反映的是政治风险溢价,而非纯粹的基本面恶化。预期的评级下调基本已经发生,展望也趋于稳定,这可能在短期给予法国债一些喘息,但政治不确定性依然可能在2027年总统大选前反复。

整体而言,我们认为随着欧洲央行维持利率稳定、经济逐步回暖,高评级与低评级国家之间仍有进一步利差收敛的空间。但如果ECB不继续降息,这种收敛速度会比过去一年明显放缓。至少对意大利而言,要持续大幅跑赢法国并不容易,因为两者仍存在明显的评级差距和债务负担差距。

我们在选择上仍更偏好西班牙和葡萄牙,而在防御性仓位中,相比德国国债,更倾向于持有荷兰国债。

澳新银行:英国央行12月降息25个基点,并将释放2026年进一步宽松信号

我们预计英国央行将在下周的议息会议上将政策利率下调25个基点至3.75%。货币政策委员会(MPC)很可能会释放出2026年仍有进一步宽松空间的信号。我们预计2026年将再降息三次,每次25个基点,以季度节奏推进,最终政策利率将降至3.00%。

我们认为,CPI通胀将逐步回落,并在2027年回到2.0%的目标。预计2026年通胀均值为2.3%,低于今年的预计3.4%。未来几个月推动通胀下行的主要因素包括:消费需求疲弱、劳动力市场低迷导致工资增长放缓,以及消费者在计划中的税收上调前采取防御性支出。我们认为11月的财政预算进一步强化了经济中已有的通缩力量。在经济疲软之际,有必要放松货币政策,以防止实际利率上升。

劳动力市场下行风险已显着加剧。过去12个月中有11个月工资单就业人数下降,11月服务业PMI就业分项显示就业下滑速度加快。三季度至9月的失业率达到5.0%,为除疫情外十年来最高水平。空缺职位与失业人数之比降至0.42:1,同样是除疫情外十年最低。私营部门定期工资增速在截至9月的三个月已放缓至4.2%。工资增速还将进一步回落。英国央行11月工作人员预测显示,到2026年6月工资增速将降至3.2%。

我们认为货币政策委员会仍将保持12-18个月的前瞻视角,逐步放松政策。随着通胀率回落,必须降息以避免实际利率上升。劳动力市场疲软加上通缩型预算,意味着未来几个月价格压力将进一步降温。不过,目前家庭和企业的通胀预期仍然偏高。因此,货币政策委员会(MPC)很可能采取渐进式降息,以将通胀预期锚定在更低水平。在下周预计降息25个基点后,我们预测2026年还将再降息三次,每次25个基点,以季度节奏进行,最终政策利率将降至3.00%。根据我们的泰勒规则测算,3.00%的终端利率将具有温和刺激作用。

分析师Ghiles Guezout:更疲软的美元和较强的日元的组合使美日持续承压。

根据美国劳工部的最新数据:截至12月6日当周:初请失业金人数上升至23.6万人:而前一周为19.2万人:这一数字远超预期的22万人。四周均值也升止21.67万人:确认劳动力市场状况正在逐步恶化。与此同时:续请失业金人数降至183.8万:但整体仍处于较高水平:加深了对更深层经济放缓的担忧。

隔夜美联储的降息在预期之内:但美联储主席鲍威尔的温和措辞以及较少的鹰派反对意见进一步强化了市场对美联储担忧经济放缓的看法:并认为2026年可能进一步降息。根据FedWatch工具:市场已经预计明年至少还有两次降息。美元还因围绕鲍威尔继任问题的猜测而承压,他的任期将于5月到期。可能被哈塞特替代,他被视为更鸽派的代表,这进一步加大了美元的下行压力。

相比之下,日元依然保持有利背景。投资者继续计入日本央行最早可能在下周加息的可能性。日本央行行长植田和男最近表示,支持政策正常化所需的条件“已经逐步改善”,而企业物价指数依然处于历史高位。对日本收紧货币政策的预期,加上全球市场更广泛的谨慎情绪,支撑了对日元的需求。

市场焦点现在转向定于下周五召开的日本央行政策会议。在此期间,更疲软的美元和较强的日元的组合使美日持续承压。

(亚汇网编辑:林雪)