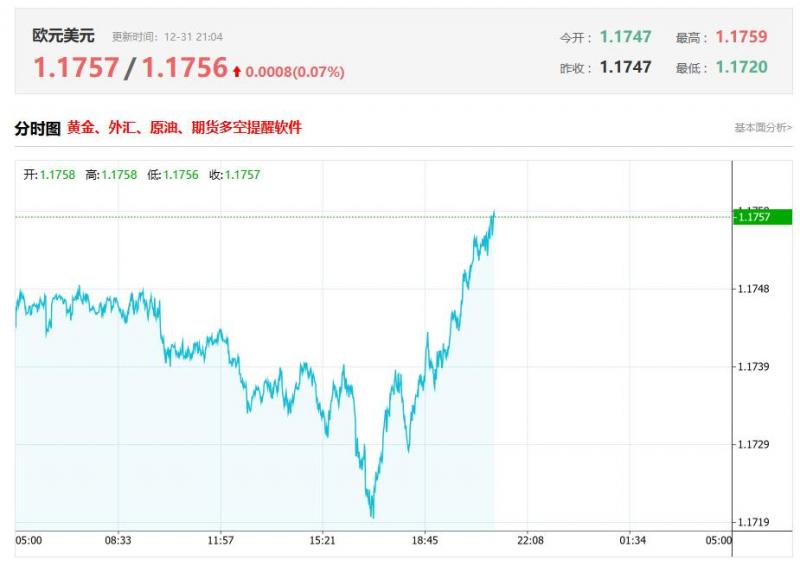

2026年1月2日为元旦假期后首个交易日,美联储官方无任何官员公开讲话或政策声明发布。当前市场焦点集中于1月28-29日FOMC会议政策路径,以下结合近期(2025年12月)美联储核心官员关键表态、会议纪要分歧及市场预期进行汇总梳理,为把握政策方向提供参考。

从最新市场预期来看,据CME“美联储观察”数据,截至1月2日,美联储1月降息25个基点的概率仅为14.9%,维持当前3.50%-3.75%利率区间的概率高达85.1%;到3月累计降息25个基点的概率为51.2%,维持利率不变概率42.8%,累计降息50个基点概率仅5.9%,显示市场普遍预期美联储1月将暂停降息节奏。

回顾2025年12月美联储内部表态,政策分歧尤为显著。在12月10日的FOMC会议上,美联储以9票赞成、3票反对通过降息25个基点的决议,其中2名官员主张维持利率不变,1名官员支持降息50个基点,反对票数量创下2019年9月以来新高。会议纪要显示,多数官员认为若通胀如期回落,进一步降息合适,但部分官员强调需维持利率稳定一段时间,评估政策对经济的延迟影响,避免过早宽松导致通胀反弹。

核心官员表态呈现明显分化:克利夫兰联储主席哈玛克持谨慎立场,她认为11月CPI2.7%的数据可能低估实际通胀,中性利率或高于市场预期,倾向于2026年春季前维持利率稳定,更担忧通胀风险而非就业疲软。纽约联储主席威廉姆斯则表示,12月降息后货币政策已处于平衡位置,无需迫切进一步降息,强调需观察更多数据才能放心再次调整,并称1月会议是否行动将是艰难决定。

美联储理事米兰则持宽松立场,认为劳动力市场正朝不利方向发展,需加大政策宽松力度助力复苏,其在2025年三次降息会议中均投票支持降息50个基点。美联储主席鲍威尔在12月会后强调,货币政策无预设路径,将逐次会议根据数据调整,当前利率已处于中性区间上端,尚未就1月政策做出决定,同时指出2026年底利率预测中值3.4%仅为参考,存在高度不确定性。

外部机构与官员预期亦存在差异。穆迪分析首席经济学家MarkZandi认为,就业市场疲软与政治压力可能迫使美联储2026年年中前实施三次降息,每次25个基点,这一判断显著领先于官方与市场预期。而加拿大皇家银行等机构则预测,鲍威尔卸任前(任期至2025年5月)美联储不会再降息,未来6个月利率将维持不变。

当前影响政策走向的关键变量包括1月CPI/PPI数据、非农就业报告及美国政府新关税政策细则。美联储官员普遍关注关税政策对通胀的上行压力,同时担忧就业市场的不确定性。此外,美联储主席人选提名进程已影响市场预期,当前热门候选人包括哈西特、沃什和沃勒,不同人选的政策倾向可能进一步改变2026年下半年的降息节奏。

总体而言,美联储当前处于“平衡通胀与就业风险”的政策观望期,1月暂停降息概率极高。后续需重点关注FOMC会议声明表述、鲍威尔新闻发布会对通胀与关税风险的评估,以及点阵图是否调整2026年降息预期,这些信号将直接指引市场方向。

(亚汇网编辑:章天)