澳大利亚统计局(ABS)周四报告,11月出口环比下降2.9%,相较于上月2.8%(修正后为3.4%)的涨幅有所回落。与此同时,进口环比增长0.2%,10月进口数据为增长2.4%(修正后为2.0%)。

澳大利亚11月消费者价格指数(CPI)表现不一,给澳大利亚储备银行(RBA)的政策前景增添了不确定性。当前市场焦点转向本月晚些时候公布的季度CPI报告,期望借此更明确地了解RBA下一步政策走向。不过,澳储银行副行长安德鲁·豪泽周四称,11月的通胀数据大致符合预期,并补充表示短期内降息的可能性不大。

ABS周三报告显示,澳大利亚11月消费者价格指数同比上涨3.4%,较10月份的3.8%有所下降。该数据未达市场预期的3.7%,但仍高于RBA设定的2 - 3%目标区间。这是自8月以来的最低通胀水平,且住房成本上涨速度为三个月来最低。此外,澳大利亚11月的CPI环比(MoM)保持0%不变,与10月份持平。与此同时,澳大利亚储备银行调整后的平均CPI环比上涨0.3%,同比上涨3.2%。

2025年11月,经季节调整的建筑许可环比激增15.2%,接近四年来最高水平,达到18,406套,此前该数据经下调后下降6.1%。年度批准率激增20.2%,扭转了10月份修正后下降1.1%的局面。

澳大利亚金融评论(AFR)认为,RBA可能还不会停止本周期的紧缩政策。民调显示,由于未来一年通胀预计将持续居高不下,市场预计至少会有两次加息。

近期数据显示美国经济环境较为脆弱,市场在迎接周五关键的就业报告时情绪受到抑制。交易者将在周四晚些时候关注美国首次失业救济申请数据,而焦点最终将转向周五公布的美国非农就业(NFP)报告。预计12月美国新增55,000个就业岗位,低于11月的64,000人。

JOLTS数据显示,11月美国职位空缺为714.6万。这一数据紧随10月份记录的744.9万个(从767万个修正而来),低于市场预期的760万个。美国自动数据处理(ADP)就业变化显示,12月新增41,000个岗位,在11月修订后减少29,000个岗位之后,这一数字略低于市场预期的47,000个(原文“辆”应为“个”的错误表述)。

供应管理协会(ISM)周三报告称,美国服务业PMI从11月的52.6升至12月的54.4,高于预期的52.3。

美联储行长斯蒂芬·米兰周二表示,美国央行今年需要积极降息以支持经济动能。与此同时,明尼阿波利斯联储行长尼尔·卡什卡里警告称,失业率可能会“跳升”至更高水平。里士满联储行长汤姆·巴金(今年未参与美联储利率制定委员会)周二表示,利率调整需根据即将发布的数据“精细调整”,并指出这对美联储的就业目标和通胀目标均存在风险,路透社对此进行了报道。

根据芝加哥商品交易所集团的FedWatch工具,美联储基金期货预计美国央行在1月27日至28日会议上维持利率不变的概率约为88.9%。

中国RatingDog服务采购经理指数(PMI)于周一发布,12月该指数从11月的52.1降至52.0。RatingDog上周报告称,制造业PMI从11月的49.9升至12月的50.1。值得注意的是,由于中国和澳大利亚是密切的贸易伙伴,中国经济的任何变化都可能对澳元/美元汇率产生影响。

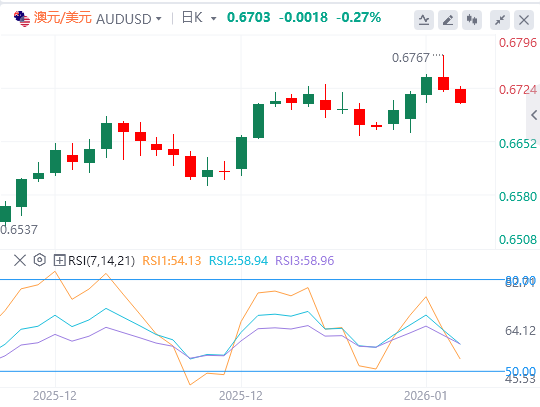

澳元/美元技术分析

澳元/美元周四交易价格约为0.6720。从日线图的技术分析来看,该货币对仍处于上升通道形态内,暗示着持续的多头偏向。14天相对强弱指数(RSI)位于64.42,显示出多头仍具有一定动能。

澳元/美元可能的目标价位为0.6766,这是2024年10月以来的最高水平,随后可能触及上升通道的上界,约在0.6840附近。初始支撑位位于下行通道边界约0.6720处,随后是九天指数移动平均线(EMA)0.6706。若跌破汇流支撑区,澳元/美元可能进一步下探至50日均线附近的0.6626。