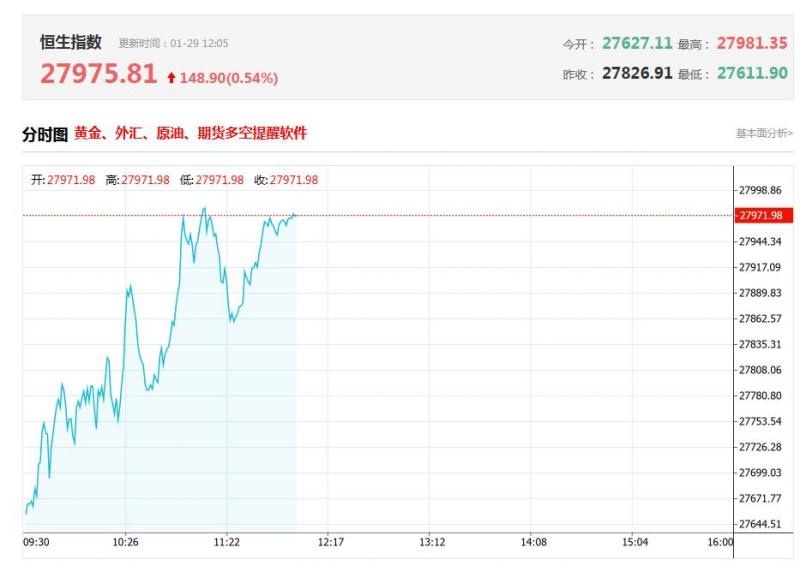

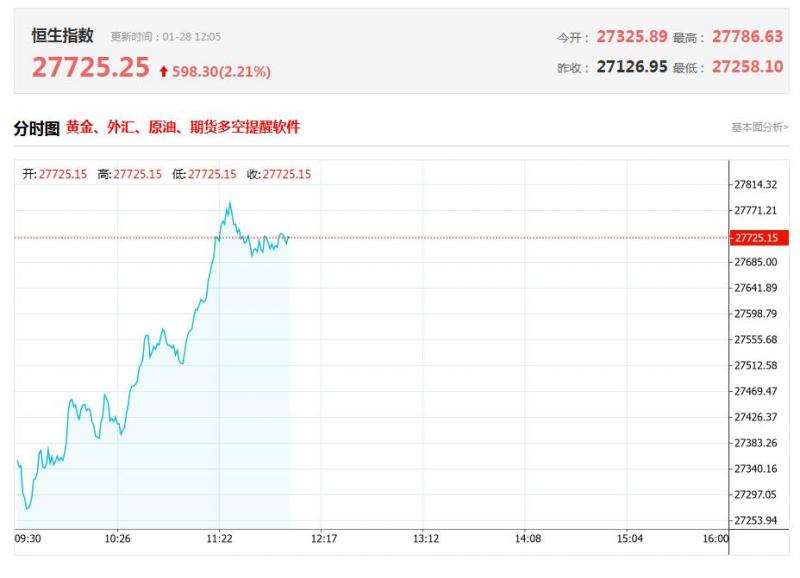

高盛:予阿里健康(00241.HK)“中性”评级 目标价6.2港元

高盛发布研究报告称,予阿里健康(00241.HK)“中性”评级,公司关注增加市场份额,潜在向母企收购业务料推升盈利能力,目标价6.2港元。

高盛:维持六福集团(00590.HK)“买入”评级 目标价升至26港元

高盛发布研究报告称,维持六福集团(00590.HK)“买入”评级,相对于中性评级的周大福(01929.HK),该行更看好六福,因为六福更能反映强劲的港澳游客流量,而且估值更有吸引力,目标价由25.6港元微升至26港元。六福集团(00590.HK)公司简介:六福集团(国际)有限公司是一家主要从事珠宝销售业务的投资控股公司。该公司通过五个部门经营业务。零售-香港、澳门及海外分部在香港、澳门及海外从事珠宝零售业务。批发-内地分部在中国内地从事珠宝批发业务。零售-内地分部在中国内地从事珠宝零售业务。批发-香港分部在香港从事珠宝批发业务。品牌业务分部从事商标授权业务。周大福(01929.HK)公司简介:周大福珠宝集团有限公司是一家投资控股公司。该公司主要从事主流珠宝及名贵珠宝的制造及销售业务,并提供相关服务。该公司还代理多个品牌名表。该公司产品包括珠宝镶嵌产品、黄金产品和铂金/K金产品等。该公司包括四个业务部门:位于中国内地的珠宝业务,位于中国内地的钟表业务,位于香港、澳门及其他市场的业务以及 Hearts On Fire业务。

大摩:维持中国旺旺(00151.HK)“与大市同步”评级 目标价降至5.3港元

摩根士丹利发布研究报告称,中国旺旺(00151.HK)经营稳健,料其对新兴渠道和海外渠道的投资将推动长期增长,而盈利在短期内将保持稳定。股息支付则可能会降低,值得关注。该行维持公司“与大市同步”评级,目标价由6.2港元降至5.3港元。

里昂:维持阿里健康(00241.HK)“买入”评级 目标价下调至5.6港元

里昂发布研究报告称,维持阿里健康(00241.HK)“买入”评级,将2024和2025财年净利润预测分别上调17%和26%,考虑到摊薄影响,将目标价从6.4港元下调至5.6港元。公司9月底止2024财年上半年业绩稳固,总收入同比增长13%,经调整净利润率达到5%。

花旗:维持恒生银行(00011.HK)“中性”评级 目标价下调至88港元

花旗发布研究报告称,维持恒生银行(00011.HK)“中性”评级,将2023财年至2025财年每股盈利预期分别下调5%、10%及3%。同时将股本成本假设从10.5%上调至11%,以反映更高的无风险利率,目标价由103港元下调至88港元。

(亚汇网编辑:梦飞)