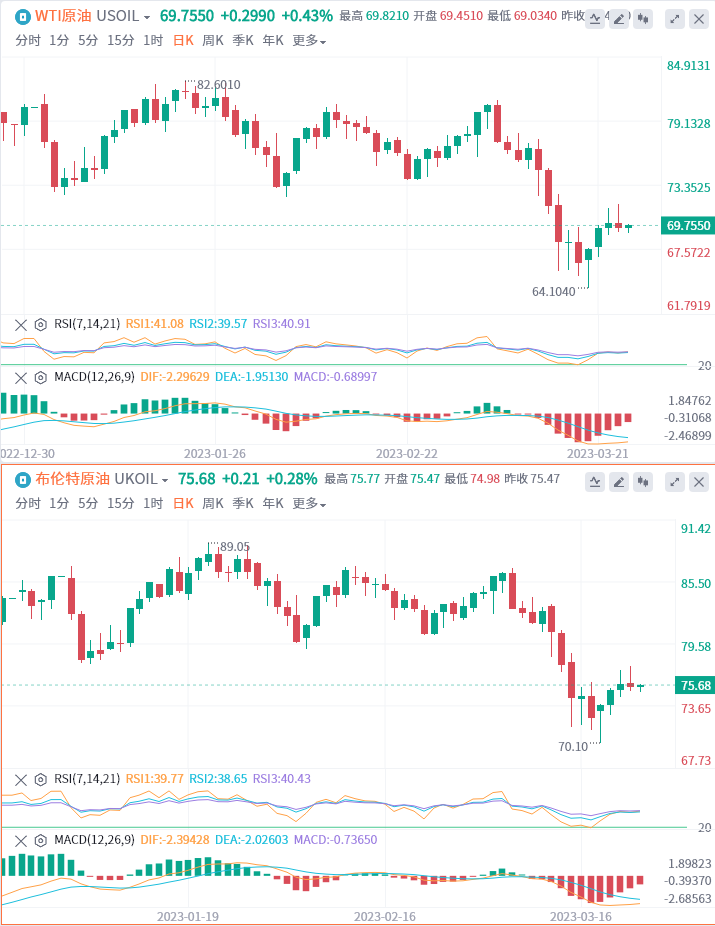

周五早些时候,WTI原油从一周高点延续了前一天的180度大转弯,刷新了69.15美元附近的盘中低点。截至目前,WTI原油报价69.755美元,Brent原油报价75.68美元。

原油市场基本面综述

美财长耶伦在听证会发表新证词,称准备在“必要时”采取更多存款行动。

美国联邦基金利率期货数据显示,美联储5月加息25个基点的几率降至33%,预计年底的利率为3.96%。

俄副总理诺瓦克称,预计2023年通过“西伯利亚力量”管道出口的天然气将达到220亿立方米。俄罗斯2月份石油产量为1020万桶/日。

5、EIA天然气报告显示,截至3月17日当周,美国天然气库存总量为19000亿立方英尺,较此前一周减少720亿立方英尺,较去年同期增加5040亿立方英尺,同比增幅36.1%,同时较5年均值高3510亿立方英尺,增幅22.7%。

机构观点汇总

全球领先的商业情报公司WoodMackenzie:中国进一步复苏势必导致油价上涨

随着中国重新开放,中国经济复苏预计将在2023年推动全球原油需求强劲复苏。我们预计2023年中国原油需求将增长100万桶/日,使得全球原油需求增长260万桶/日。而应该会使布伦特原油价格从当前水平上涨,使得2023年布油平均价格达到89.40美元/桶。更乐观的预期是,建筑活动的增加将推动中国2023年的原油需求进一步增加,这将使中国原油需求增长在100万桶/日的基础上再增加40万桶/日,并推动年度油价再上涨3-5美元/桶。

宝盛集团研究主管Norbert Rücker:油价下跌的原因是基本面持续疲软

虽然油价已经收复部分失地,但未来市场情绪可能会明显恶化。油价对近期风险情绪的转变非常敏感,不过如果主要以市场情绪或对经济衰退的担忧来解释油价下跌过于简单化了,实际上,油价下跌是因为缺乏支撑性的基本面因素。尽管油价已经有所回落,并可能从最终的情绪逆转中看到有利因素,但我们相信,基本趋势在很大程度上将继续前进。银行业的困境不太可能导致经济衰退,但由于俄罗斯原油持续流入市场,美国页岩油产量扩大,以及能源转型削弱了西方世界的原油需求,这填补了亚洲消费提供的增长空间,供需有所改善。虽然中国的重新开放不太可能改变现有的基本面趋势,但这仍值得关注。我们认为,长期油价正朝着可持续的市场平衡发展,即油价逐渐接近70美元/桶。

法兴银行

事件使3月份油价受到影响,但这种影响不会广泛蔓延到其他领域,从而进一步影响油价。我们保持对油市的强烈看涨观点,预计布油将在近期内迅速反弹至85-90美元/桶,第二季度末将达到105美元/桶。首先,有迹象显示,俄罗斯为其原油和原油产品寻找替代买家的难度越来越大,导致该国宣布3月份减产50万桶/天。我们预计俄油出口禁令和价格上限将逐渐扰乱原油流动。第二,我们预计俄罗斯的舰队已经达到极限,使俄罗斯的出口能力处于下降轨道,特别是如果俄乌冲突可能会导致更严厉的制裁。因此预计在年中之前将有100万桶/日的俄油退出市场。第三,中国的重新开放将导致航空燃料和汽油的消费增加,而今年全球石油需求增长主要来自中国。第四,我们预计欧佩克不会增加产量来抵消俄罗斯的减产,而这将允许油价突破100美元/桶大关。第五,美联储暂停加息、全球金融环境放松的预期也将对石油有利。不过,2023年晚些时候,随着美国轻度衰退预期的临近,这可能会对原油构成负担。而随着中国原油需求增速的放慢,以及俄罗斯石油出口国可能会加大制裁力度,我们预计石油市场将在2023年下半年降温,布伦特原油价格将小幅回落至95美元/桶。

渣打银行

随着油市投机性多头头寸的平仓完成,油价从低点向生产者看跌期权曲线最陡峭的部分回升,油价下跌时经历的伽马效应应该会发生逆转,银行将回购头寸,从而加强油价的短期反弹。除此之外,我们认为交易商面临的关键问题将是基本面、欧佩克政策和消费国的战略库存政策是否可能发生转变。就油市供需而言,我们认为第二季度初油市仍将出现盈余,但今年剩余时间将出现适度的供不应求。不过,石油供需平衡对价格的影响有限。油价最近跌至70美元没有多少基本面支撑,同时基本面也无法支撑今年油价持续飙升至100美元以上。我们对油市平衡的预测包括,到第三季度末,欧佩克的产量将在当前水平上增加70万桶/天,而中国2023年的需求同比增长预测为67.8万桶/天。此外,预计到年底,俄罗斯石油产量将从3月份已经减少的水平再温和下降20万桶/天,这将导致俄罗斯供应同比平均下降82.1万桶/天。我们估计欧佩克2月份的平均产量为2909万桶/天,接近我们对欧佩克第二季度原油产量的预测(2900万桶/天),但低于我们对欧佩克下半年产量的预测(2990万桶/天)。最后,我们预测布伦特原油在2023年的平均价格为91美元,WTI原油为88美元。

(亚汇网编辑:林雪)