周一(1月5日),现货黄金目前位于4399.80美元/盎司附近,涨幅为1.55%。

黄金市场基本面分析

宏观经济与货币政策:降息周期开启降低持有成本,成核心支撑力

2025年9月美联储正式开启降息周期,为黄金价格上涨奠定基础,而2026年降息节奏的预期分歧成为市场博弈的关键。当前市场与美联储内部对降息路径存在显著差异:穆迪分析首席经济学家预计美联储或在2026年年中前实施三次25个基点降息,核心驱动因素为就业市场疲软与通胀前景不确定性;但美联储12月点阵图显示,官员主流预期全年仅一次降息,态度更为谨慎。CME FedWatch工具数据显示,市场定价3月累计降息25个基点的概率已达51.2%,1月维持利率不变的概率为85.1%。无论节奏如何,宽松周期延续的大方向明确,将持续降低黄金的机会成本。与此同时,美国国债收益率的波动对黄金形成短期扰动,1月2日10年期美债收益率升至4.19%,30年期收益率创2025年9月以来新高,但中长期来看,降息周期下美债收益率下行趋势未改,将进一步强化黄金的配置吸引力。此外,美国债务问题持续发酵,国债占GDP比例升至119%,三大评级机构均下调其主权信用评级,市场对美元信用的担忧持续升温,推动资金向黄金等避险资产迁移。

地缘政治风险:突发冲突加剧不确定性,避险需求阶段性升温

2026年首个地缘政治“黑天鹅”事件——委内瑞拉局势突变,显著提振黄金的避险属性。当地时间1月3日美军突袭委内瑞拉并抓获总统马杜罗,导致该国原油出口瘫痪,加勒比海航运风险上升,全球市场不确定性骤增,推动黄金短线冲高。更深远的影响在于,此次事件强化了国际社会对美国霸权的警惕,加速全球“去美元化”进程,而黄金作为不受制裁影响的主权资产,其战略价值进一步凸显。事实上,2025年全球地缘政治风险已持续高企,俄乌冲突胶着、巴以局势升级等事件已充分激活避险需求,而2026年委内瑞拉局势的后续演变、中东地区潜在冲突等,将持续为黄金市场提供风险溢价支撑。短期来看,若美国加大军事介入力度,或引发更多新兴市场国家的安全担忧,进一步助推黄金的避险买盘。

供需关系:央行购金延续强势,投资需求形成共振

需求端呈现“央行+市场”双轮驱动格局:一方面,全球央行购金趋势未改,成为黄金市场的“压舱石”。世界黄金协会预测,2026年上半年央行黄金收购量将达585吨,全年购金量预计约755吨,虽低于近年峰值,但仍处于历史高位水平。高盛也预计,2026年各国央行月均购金规模约70吨,对金价涨幅的贡献可达14个百分点左右。更关键的是,95%的受访央行预计未来12个月将继续增持黄金,新兴市场国家为优化外汇储备结构、对冲美元风险,仍是购金主力,截至2024年末全球央行黄金储备占比已升至20%,超过欧元份额。另一方面,市场投资需求持续回暖,黄金ETF成为重要增量资金来源。2025年全球黄金ETF实现超700吨净流入,一举扭转此前四年净流出态势,而UBS预计2026年ETF购金量约750公吨,是2010年后十年平均年度购买量的两倍多。供应端则相对稳定,矿产金与再生金产量无显著增量,难以对冲需求端的强劲支撑,供需格局整体偏紧。

黄金技术面分析

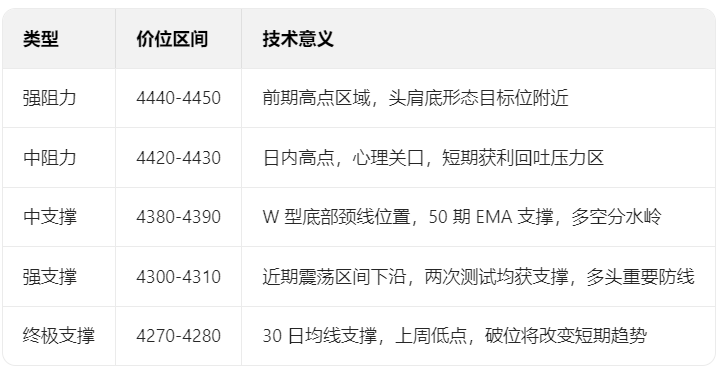

从技术形态来看,黄金日线级别呈现明显的“高位震荡整理”格局。此前金价在2025年累计大涨近65%后,于年末出现深度回调,形成4550美元/盎司以来的下行趋势线。今日高开后,金价向4400美元/盎司关键阻力发起冲击,但未能有效突破,日线图上仍维持“顶背离”形态,暗示上涨动能有所衰竭。同时,小时级别图表显示,金价当前处于“头肩底”右侧构筑阶段,关键颈线位恰好位于4400-4410美元/盎司区间,若能放量突破该区域,将打开向4500-4600美元/盎司的上行空间;反之,若回调跌破颈线下方的4300-4310美元/盎司支撑带,则可能触发更深层次的调整。

(亚汇网编辑:章天)