目前,市场只是喘口气,等待下一个催化剂。焦点已转向世界经济论坛,美国总统唐纳德·特朗普将于今天晚些时候发表备受关注的演讲。特朗普的演讲正值美国与欧洲因丹麦领土格陵兰问题紧张局势加剧之际,特朗普希望美国获得该领土。市场密切关注任何升级、缓和或战略模糊的信号。

周二,特朗普拒绝具体说明他愿意走多远以实现这一目标,直言不讳地告诉记者:“你们很快就会知道。”他此前拒绝排除军事行动的可能性,并威胁若多个欧洲国家阻止收购,将对其征收新关税。

这些威胁本周已经在市场留下了影响。跨大西洋贸易战的新风险推动美国国债大幅下跌,而黄金则飙升至历史新高。

美国10年期收益率隔夜短暂突破4.3%,随后稳定在4.295%左右。斯科特·贝森特在达沃斯发言时试图淡化对债券抛售的担忧。他表示不担心国债,驳斥了欧洲投资者正在回撤的猜测。

被具体问及丹麦时,贝森特表示其持股“无关紧要”,总额不足1亿美元,并补充说丹麦多年来一直在出售国债。他强调,美国整体上见证了创纪录的外国国债投资。

相反,贝森特将日本问题引发,认为近期因提前大选宣布而出现的日本债券抛售已波及全球市场。他驳斥欧洲清算的说法仅源自德意志银行的一位分析师。贝森特补充说,德意志银行CEO曾亲自联系他,表示银行不支持分析师报告,指责“假新闻媒体”放大了毫无根据的担忧。

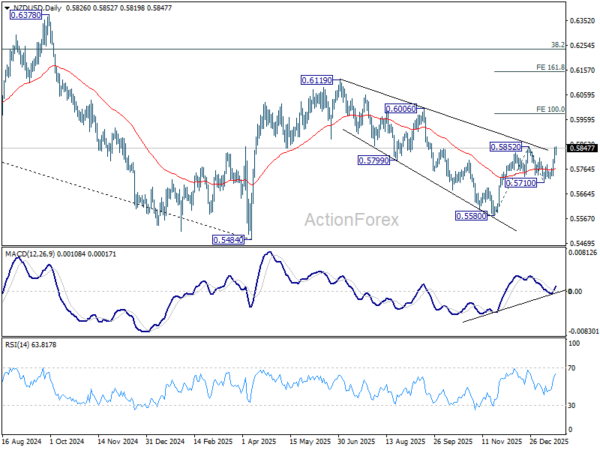

纽元/美元技术分析

纽元/美元本周大幅上涨,目前正压迫关键短期阻力位0.5852,全球风险动态变化意外地有利于新西兰元。由于格陵兰相关地缘政治紧张局势使美元和欧元承受压力,新西兰元和澳元意外地成为相对的避风港,受益于国内稳定环境和远离争端的优势。

与此同时,日元依然承受压力,受到日本国债激烈抛售的压力,市场对选后财政扩张的预期感到压力。这种背离使得南半球货币和瑞士法郎都异常高涨。

对于新西兰人来说,现在关注的是新西兰第四季度消费者物价指数(CPI),该指数将于周五在亚洲公布。预计年利率将维持在3.0%,正好位于RBNZ2–3%目标区间的顶端。官方现金利率为2.25%,市场普遍认为RBNZ已完成其宽松周期。悬而未决的问题是下一次徒步的时间,而不是是否最终会到来。CPI超标将大幅拉高预期,并为新西兰元提供新的支撑。

这一关注将在2月18日的OCR审查中得到加强,这是新任州长安娜·布雷曼执政下的首个重大政策决策。市场将密切关注会后新闻发布会的语气,以获取布雷曼是否倾向鹰派、鸽派,或两者皆非的线索。

从技术面来看,纽元/美元本月早些时候跌至0.5710的跌幅比预期稍深。但这并没有改变整体结构。从0.6119(2025年高点)起的修正性下跌趋势应已完成,三波下行至0.5580。

坚实突破0.5852将恢复从0.5580的整体反弹,目标是100%的预测,从0.5710至0.6015。0.6015的决定性突破将巩固纽元/美元正处于冲动性走势,应从0.5484(2025年低点)到0.6119的整体上涨继续。无论如何,只要支撑位维持在0.5710,展望将继续多头。