近日,美国制造业连续发出令人担忧的信号,让美国经济距离衰退还有多远的讨论甚嚣尘上。

美国经济衰退的可能性多大

从美国市场传出的声音几乎都在唱衰美国经济。2月底,美国国家商业经济协会48名经济学家中有58%的人预测2023年美国经济在某个时候会出现衰退。3月5日,世界大型企业联合会根据概率模型预测经济衰退的概率接近99%。衰退的主要原因是美联储加息,并认为2023年前三个季度实际GDP增长率可能为零或负。

唯独高盛认为美国经济衰退的可能性很低。高盛认为,2023年美国经济衰退的可能性为35%,加息对GDP增长的峰值影响是前期加载的。换句话说,随着时间的推移,美联储激进政策对美国GDP增长的拖累将会消退。高盛给出了三个理由:第一是美国的失业率低;第二是通胀率正在下降;第三是2022年美国第三和第四季度的GDP增长率为分别为2.6%和2.9%,表明加息强于预期,经济仍在增长。

预测的差异源于解读信息和使用百分比的差异,每个经济学家或模型都有不同的做法。有的人可能会比其他人更重视失业数据,而有的人可能会过滤掉数据的某些部分,从而导致从相同的信息中得出了不同的结论。

市场喊衰退来了的实质是与美联储博弈。投资者的期望与美联储政策之间的冲突,以及这种矛盾会如何化解,成为2023年美国金融市场的最大疑问之一。投资者认为既然通胀率在下降,美联储应该放缓加息,否则,加大利率的幅度会打压经济。而美联储不认为加息导致经济衰退,美联储确定的2%通胀率没有达到,需要再加息。美联储把保罗·沃尔克视为榜样,意味着美联储不会向市场妥协。

劳动力市场现放缓迹象

据路透社报道,当地时间4月4日,美国劳工部发布的2月职位空缺与劳动力流动调查报告(JOLTs)显示,美国2月份职位空缺数量为993.1万个,低于市场预期的1040万个和1月份修正后的1056.3万个。报道称,这是该数据自2021年5月以来首次低于1000万个,显示曾经支撑着经济的劳动力市场开始放缓,就业市场明显降温,预示着美联储降低通胀水平的努力可能开始对劳动力市场产生影响。

美国利普乐金融集团LPL Financial首席经济学家杰弗里·罗奇表示,如果接下来发布的美国就业报告也表现出明显的疲软迹象,且3月的消费者价格指数(CPI)报告显示通胀水平下降,美联储将有可能在下次议息会议上停止加息。这意味着美联储可能会因此提前结束加息周期,并更早开启新宽松周期。

据美联社报道,从2022年第四季度开始形成的美国科技企业裁员浪潮开始蔓延到服务业,表明作为支撑美国就业市场的服务业出现降温迹象。

据外媒报道,麦当劳公司决定,本周暂时关闭位于美国的办公室,并通知员工准备裁员。4月3日,据美国最大零售消费巨头沃尔玛提交的监管文件显示,该公司在美国五个电商运营中心将进行大规模裁员,这场裁员将影响2000多个职位。近日,亚马逊也在进行裁员,并且裁员规模更大。亚马逊上个月表示,继近期裁员1.8万人外,还将再裁员9000人。

美债收益率暴跌

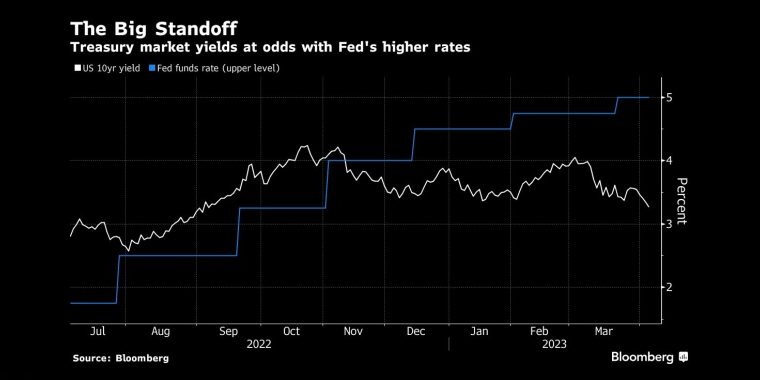

美债收益率日内进一步下跌,最近公布的一系列数据不及预期, 使投资者担心美国可能正在加速迈向衰退。

截至4月6日,10年期美债收益率报3.281%,远低于周一的3.540%的水平。同时,3个月期/10年期国债收益率曲线反转的幅度加深至150个基点,创新高,使前景强烈指向衰退。

但需要警惕的是,在数据依赖模式下,一切仍有变数。芝商所美联储观察工具显示,美联储5月维持利率不变的概率为55.6%,小幅加息25个基点的概率为44.4%。在接下来非农报告、通胀、就业和GDP数据的影响下,天平仍可能倾向任何一方。

这一点也得到了官方层面的认可,克利夫兰联邦储备银行总裁梅斯特表示,现在判断美联储是否需要在5月初的下一次政策会议上加息还为时过早。利率究竟需要上升多少、需要保持限制性多久?这将取决于通胀和通胀预期下降的程度。

债市衰退信号愈发明显

在美国经济前景趋弱之际,债券市场释放的衰退信号也愈发明显。

截至4月5日,美国10年期和3个月期国债收益率之间的倒挂幅度达到了-155.8个基点。与2007-2008年金融危机爆发前和上世纪80年代末相比,当前10年期/3个月期美国国债收益率的倒挂幅度更大。

“收益率曲线预测之父”、知名经济学家坎贝尔·哈维(Campbell Harvey)坦言,目前10年期/3个月的倒挂幅度相对于当前的收益率水平是非常惊人的,是一次巨大的、严重的倒挂,美联储的政策制定者“走得太远了”。

0年期/3个月利差深度倒挂主要与债券市场本身的逻辑有关,债券市场正在对美国经济硬着陆的风险定价,同时认为美联储最终将不得不调转枪头、积极应对相关风险。

Action Economics全球固定收益董事Kim Rupert表示,市场对经济衰退的担忧再次加剧,并在消化美联储今年晚些时候降息的预期。“技术层面的一些关键突破也正在加剧美债收益率下跌,这就像滚雪球,背后的动力越滚越大。”

随着美联储加息的滞后效应逐渐显现,接下来压力还将继续。Brandywine Global Investment Management投资组合经理Jack McIntyre表示,劳动力等数据有些疲软,这对美国国债市场产生了很大的影响,我们正准备好面对金融状况收紧在经济中传导。

“信贷紧缩”已开始

随着美国银行业危机的影响持续发酵,经济学家们一直担心的事情还是来了:“信贷紧缩”已经开始,并且未来恐将进一步恶化。在美联储仍在持续加息之际,这可能会令美国经济加速陷入衰退。

阿波罗全球管理公司(Apollo Global Management )首席经济学家托尔斯滕·斯洛克(Torsten Slok)表示,压力已经显现。他在周四发表了一份题为《信贷危机已经开始》的报告。

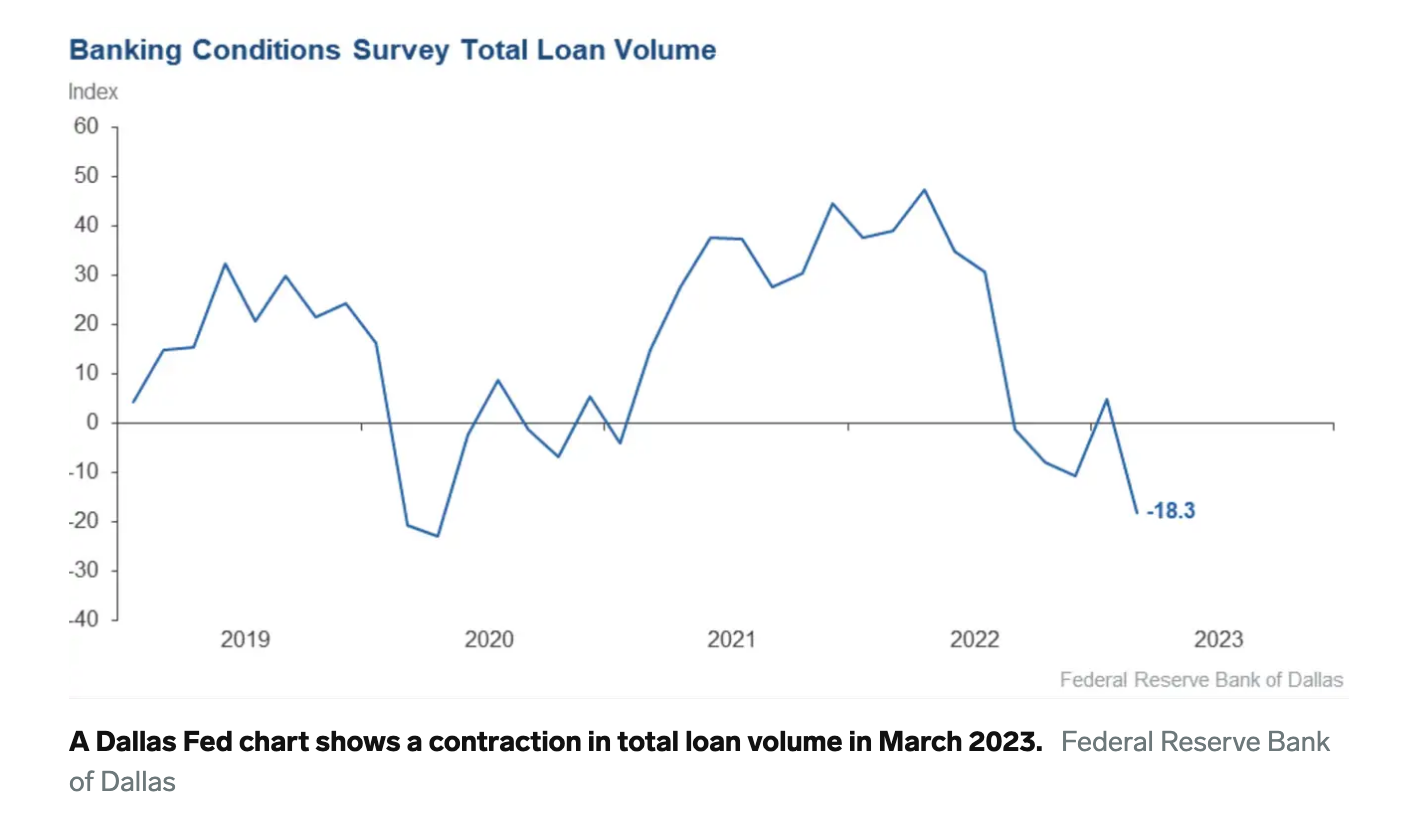

Slok引用了3月10日硅谷银行倒闭后达拉斯联邦储备银行的一项调查,他表示,这表明贷款数量出现了戏剧性的逆转。

根据美国达拉斯联储本周早些时候公布的一项调查,在硅谷银行破产后,随着银行迅速采取行动进一步收紧信贷标准,面向消费者的贷款已经有所下降。

根据这项在3月21日至29日对71家金融机构进行的调查,追踪贷款总量的指数跌至-18.3.2月份该指数为4.8.其中降幅最大的是消费贷款,该指数从-17.8降至-33.4。

调查还显示,达拉斯联储整体贷款需求指数降至-45.6,为2020年5月以来的最低水平,创2017年开始此类调查以来的最严重环比下跌。

美联储主席杰罗姆·鲍威尔上个月就表示,在硅谷银行和签名银行倒闭后,银行面向企业和家庭发放的贷款可能会减少。

一项针对美国15家最大银行首席经济学家的调查显示,美国面向消费者和企业的信贷状况料在未来六个月恶化至疫情爆发以来最差水平。

美国银行家协会(ABA)周四发布的报告显示,第二季度的信贷状况指数从第一季度的12.5降至5.8.该指数低于50,即表明经济学家们预测未来六个月信贷状况会恶化。

经济学家们预计,银行今年将收紧信贷标准,以应对美联储加息和居高不下的通胀,这将导致消费支出和企业投资增长放缓。

此次调查是在银行业近期承压之后进行的。所有15位经济学家都认为,未来六个月企业获得贷款的机会将减少,几乎所有人都预测消费者贷款也会遇到同样情况。

“ABA最新的信贷状况指数显示,近期强劲的信贷质量将受到今年不确定性和更广泛经济逆风的挑战。”ABA首席经济学家Sayee Srinivasan在新闻稿中表示。“贷款机构正谨慎应对。”

欧美银行业危机会导致美国房产的断供潮吗?

最新出炉了大量的房地产相关数据,结合近期的宏观面来看,市场最大的疑惑在于此次欧美银行业危机会导致美国房产的断供潮吗?

首先从美国2月成屋签约销售指数(PHS)来看,目前市场上充斥着看空美国房地产的人。美国三个地区月度上涨,而西部地区下跌,所有四个地区的交易量均同比下降。

美国全国房地产经纪人协会(NAR)成屋签约销售指数(PHS) (截至2023年2月)

FHFA HPI是美国唯一的免费公开住房价格指数集合,该指数基于可追溯到1970年代中期的所有50个州和400多个美国城市的数据来衡量单户房屋价值的变化。FHFA HPI整合了数千万套房屋销售,并提供有关国家,人口普查部门,州,都会区,县,邮政编码和人口普查区域级别的房价波动的见解。FHFA使用基于加权重复销售统计技术的完全透明的方法来分析房价交易数据。

其次,抵押贷款申请活动指数(MAD)报告中这样写道:“负担得起的美国地区 -- 中西部和南部 -- 正在引领复苏,在金融市场不确定的情况下,联邦政府保证大多数抵押贷款的状态后,最近几周抵押贷款利率有所改善。虽然获得商业抵押贷款可能会变得越来越困难,但预计住宅抵押贷款将更容易获得。”

报告揭示了民众的惜售心理,因为拥有30年固定抵押贷款的人宁愿把它们租出去,也不愿卖掉。因为疫情时期的低于3%的30年固定利率是一代人锁定成本的机会,并将在未来几十年内给房主带来租金红利。

多家美国金融机构及经济学家发布预测称美国经济将陷入衰退。今年3月,高盛将美国经济衰退概率提高至35%,认为该国银行危机致使不确定性增加。美国明尼阿波利斯联邦储备银行行长卡什卡利表示,最近的银行业动荡让美国经济更接近于衰退。美国彭博社称,美国硅谷银行危机爆发之后,全球投资者对潜在的金融压力变得极其敏感。

(亚汇网编辑:慧雅)