2023年:美联储加息使美元维持相对高位

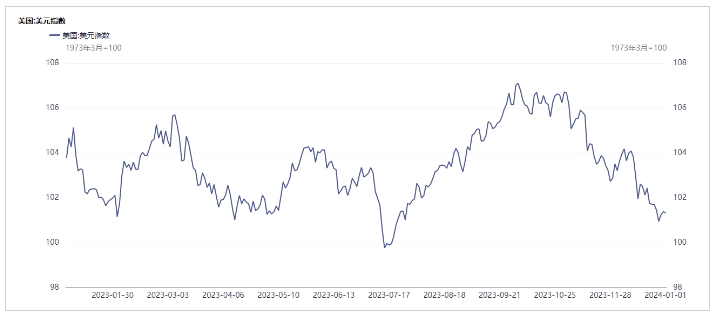

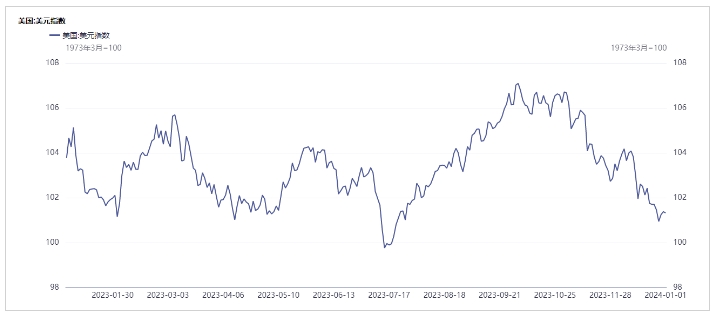

2023年12月29日,美元指数于当年最后一个交易日的纽约时段尾盘收于101.38,全年下跌2.11%。年内美元指数最高触及107.35。

美元2023年的走势与市场对美国货币政策和经济前景反复无常的预期联系紧密。

1.美联储与市场押注的“博弈”

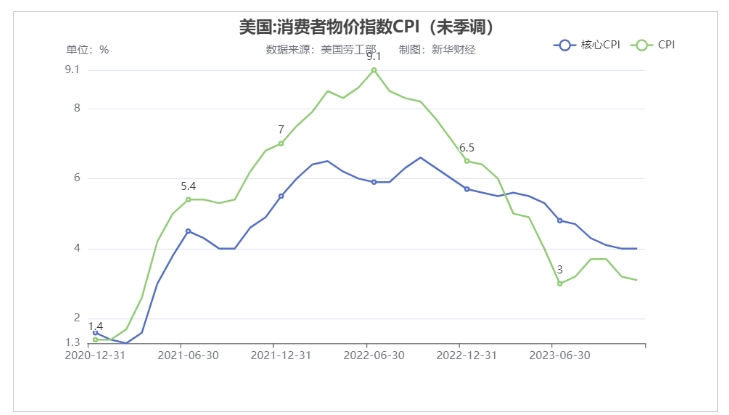

由于通胀水平持续居高不下,美联储自2022年3月起进入本轮加息周期。截至2023年7月,美联储已加息11次。

进入2023年下半年,随着通胀指标下降,美联储结束加息。2023年12月13日,美联储结束2023年最后一次货币政策会议后宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变,这是自2023年9月以来连续三次维持利率水平不变,基本为本轮激进加息周期画上句号。美联储主席鲍威尔表示,联邦基金利率“可能已经或接近本轮紧缩周期的峰值”,与会官员普遍认为“进一步加息不太可能是合适的”。不过,为了抑制市场的激进降息预期,鲍威尔仍为政策变化留了“活话”,称美联储仍准备在适当情况下进一步收紧政策并保持政策的限制性水平,直至确信已达成通胀目标。

2.经济数据对市场定价的“挑战”

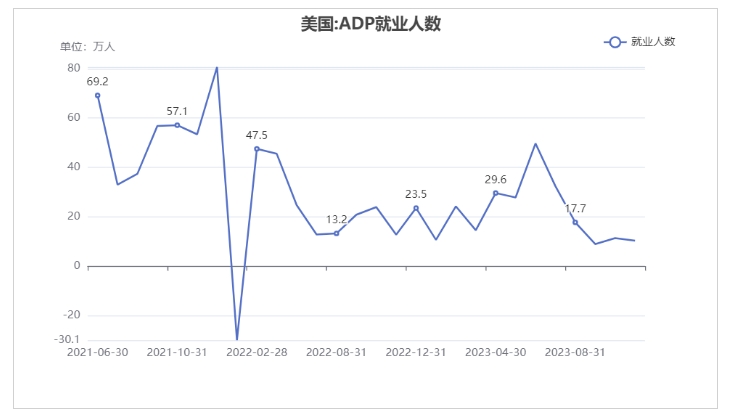

在物价恢复稳定和劳动力市场放缓之间进行权衡取舍,一直是美联储18个月来抗通胀行动的核心。劳动力市场的降温可能意味着通胀压力的减轻,降低了美联储维持高利率的必要性,这也使得市场乐观地预计美联储可能已经结束了这一轮的加息,并且开始预测美联储将在2024年降息。

不过,即使美国劳动力市场出现了进一步的放缓,但也表现出韧性。因数千名汽车工人和演员在罢工后重返工作岗位,2023年11月就业增长加快,但投资者仍然相当确信美联储在当前周期已完成加息,不过,关于2024年第一季度启动降息的押注有所下降。非农就业报告显示,美国2023年11月就业岗位增加了19.9万个,失业率降至3.7%。由于就业岗位增幅仍高于每月10万个,这给金融市场对美联储最早将在2024年第一季度降息的预期“泼了冷水”,提醒人们劳动力市场仍然紧张,尽管通胀持续性不再是一个挑战,但美联储将继续保持耐心。

在市场预期的“反复横跳”中,2023年衡量美元兑一篮子六种主要货币的美元指数(DXY)虽有波动但总体维持相对强势,全年在99至107区间呈现波浪形震动。尤其是4月中旬以来,美元指数在加息刺激下显著反弹,由4月13日的101.01上升至6月2日的104.02,升值了3%。

美元指数全年低点出现在7月13日,当天收于99.77。但此后,在美联储7月货币政策会议继续加息25个基点以及一系列积极经济数据的提振下,7月中旬至10月初美元指数迎来一波飙升,涨幅超过7%。10月3日,美元指数收于107的全年最高点。但到了11月,由于消费者支出放缓、美国经济出现疲软迹象,投资者相信美联储不会继续提高借贷成本,美元指数当月急速下跌3.7%。

根据美联储发布的最新一期经济前景预期,19名联邦公开市场委员成员中有6名认为,2024年联邦基金利率水平或降至4.5%至4.75%,较目前水平低75个基点。这意味着,以每次降息25个基点的速度计算,美联储明年或有三次降息。受此影响,美元指数在12月继续走低。

2024年:美元或走低但跌幅有限

就美国内部经济环境而言,美元汇率走势取决于美联储货币政策和美国经济基本面。过去两年,在美联储激进加息、美国经济从新冠疫情导致的衰退中复苏的帮助下,美国资产投资回报率大幅提高,大量资金流入美国,推动美元走强。然而,随着美联储政策转向,且美国经济增长放缓的预期持续存在,“强势”美元的支撑因素减弱,美元或进入一段“疲软期”。但由于包括欧盟和英国等在内的地区经济情况均陷入低迷,美元跌幅或十分有限。

1.美联储政策转向“进行时”

鲍威尔表示,如果经济如期发展,预计2024年底联邦基金利率的适当水平将在4.6%。这意味着,美联储货币政策转向宽松或成定局。根据高盛经济学家的最新预测,2024年美联储或降息五次。

美国全国广播公司财经频道(CNBC)对35位经济学家、策略师和分析师的一项调查结果显示,美联储或于2024年中期开始降息,降息幅度约85个基点,大致为每季度25个基点。截至2024年底,联邦基金平均利率或降至4.53%,与鲍威尔的预测大致相符。

除货币政策外,美联储会否在2024年结束量化紧缩值得关注。经济学家认为,美联储有望在2024年11月停止缩减资产负债表规模,但意见分歧较大。其中,预计2024年结束量化紧缩政策的比例为55%,30%的人认为将在2025年或更晚,还有13%表示不清楚。

受访者平均预计美联储将在其资产负债表规模为6.2万亿美元、银行准备金规模为2.6亿美元时停止量化紧缩。而目前,美联储资产负债表规模为7.7万亿美元,银行准备金规模则在3.4亿美元。按每月缩减950亿美元的速度计算,仍需8至9个月才能将银行准备金降至预期的平均水平。

2.美国经济有望“软着陆”但增长放缓

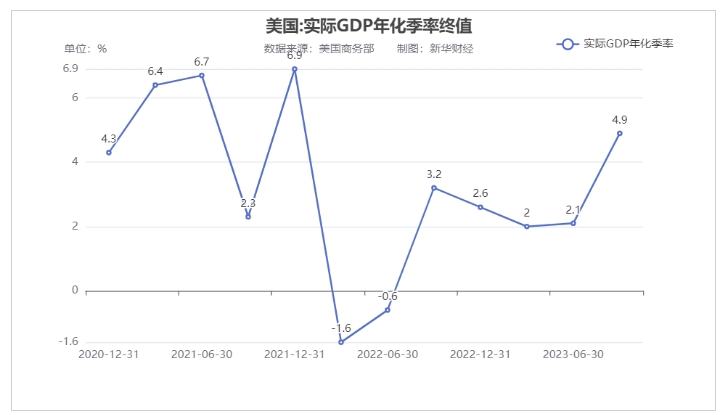

在劳动力市场依然韧性十足的帮助下,美国经济实现“软着陆”的预测正逐步升温。根据CNBC的调查,美国经济“软着陆”的可能性约为47%,较2023年10月调查高出5个百分点。同时,美国经济2024年衰退的可能性降低了8个百分点至41%,是2022年春季以来最低水平。

无党派机构美国国会预算办公室(Congressional Budget Office)发布的最新经济预测显示,随着通胀回归正常,2024年美国经济虽增长放缓但有望避免衰退,将增长1.5%,增速低于此前预计的2.5%。2025年美国经济增长率有望反弹至2.2%。

然而,虽然美国经济在2023年前三季度实现超预期增长,但由于消费者支出疲软和企业对新设备投资减少,2023年第四季度以来直至2024年经济增长势头或不尽如人意。

CNBC的调查结果显示,美国经济增长放缓是经济学家的基本预测,普遍预计2024年美国失业率将升至4.5%,国内生产总值(GDP)将略低于1%,仅为潜在增长率的约一半。

3.美元或走低但跌幅有限

一众分析师认为,美元2024年将随着美联储降息开始走弱。

高盛分析师卡马克夏·特里维迪(Kamakshya Trivedi)在最新预测中进一步下调了美元汇率预期;预计英镑兑美元汇率或在2024年第一季度升至1.28,并在2024年中进一步涨到1.30。

欧洲大型资产管理公司东方汇理(Amundi Institute)负责人莫妮卡·迪芬徳(Monica Defend)认为,随着美联储货币政策从收紧转向宽松,美元指数倾向回调。基于美国经济将在2024年上半年温和衰退的基准预测,美元或较目前水平进一步疲软;美元兑日元汇率有望进一步上涨至135。

瑞银投资银行策略师巴努·巴韦贾(Bhanu Baweja)预计,美联储2024年将降息275个基点,对美元不利;预计欧元兑美元汇率或涨至1.15以上。

Indosuez资产管理公司主管穆里尔·舍曼(Muriel Aboud Schirmann)和投资策略师马克西姆·加西亚(Maxime Garcia)持有相同观点,认为2024年美元可能会经历一次“轻微”贬值,而欧元则有望获得升值动力。根据前景展望,较低的联邦基金利率和疲软的全球经济可能会支持高波动性货币。他们认为,欧洲经济有望避免衰退,将有望助推对欧元的风险偏好,欧元将逐步恢复元气。

美国银行也对2024年美元走势感到悲观,该行分析师认为美联储降息将对美元汇率起到更为重要的作用,而非其他央行的货币政策。根据该行的预测,未来数月内欧元兑美元汇率将突破1.10的水平。

不过,美元近期出现下跌并不意味着未来会有明显贬值,2024年美元汇率走势还将取决于全球经济增长势头,疲软的欧洲经济或有助于限制美元汇率的跌势。全球大型资产管理公司贝莱德(BlackRock)预计,美元将保持区间波动。该公司全球配置基金投资经理鲁斯·克斯特里奇(Russ Koesterich)表示,“在我们的美元配置中,我们持相当中性的立场,不会在任何方向上进行大幅度的调整。”

三菱日联金融集团货币分析师李·哈德曼(Lee Hardman)在一档播客中表示,“全球外部增长前景疲软”仍然支持美元,美元或在2024年第一季度反弹。

同时,基于欧盟、英国等外部地区经济进一步疲软的预测,也有部分金融机构支持美元走强的展望,这其中包括一些华尔街大投行。摩根士丹利在一份报告中指出,利差和货币的避险性质将继续有利于美元在2024年保持强势。根据其策略师的预测,由于欧元区经济出现技术性衰退风险进一步上升,2024年第一季度欧元兑美元汇率将恢复平价,并在全年大部分时间内保持在平价附近,美元指数则将在2024年春季升至111。摩根士丹利G-10外汇策略主管戴维·亚当斯(David Adams)等策略师表示,“‘更强更持久’的美元路径包含了美国在各种指标上的表现优势,这包括欧洲央行更早更快地实施宽松政策的前景,将使美元利差保持有利。”

摩根大通策略师则预计,美元指数将在2024年上半年上涨3%。

汇丰银行美洲研究主管达拉·马赫(Daragh Maher)也认为,由于美联储和其他央行可能无法如市场预期那样放松货币政策,“我们仍然预期美元将在2024年走强”。

富达基金经理乔治·埃夫斯塔索普洛斯(George Efstathopoulos)认为,欧洲和英国经济接近衰退将帮助美元兑欧元和英镑走强。他指出,“当(衰退)情况发生时,美元(作为避险工具)总会受到追捧。”

此外,将于2024年11月举行的美国总统大选或将对美元走势产生一定影响。摩根大通外汇策略师米拉·钱丹(Meera Chandan)和帕特里克·洛克(Patrick Locke)指出,鉴于特朗普在共和党候选人中占据主导地位,投资者应关注潜在贸易关税对货币的影响。他们认为,美国总统拜登和前总统特朗普之间可能存在分歧的美国大选之争将影响贸易政策,美元势必上涨。策略师表示,贸易政策可能对顺周期、增长敏感的货币构成压力,普遍征收10%的关税可能会使美元的贸易加权价值上涨4%至6%。

(亚汇网编辑:汐雨)