11����Ѯ����Ԫһ���µ���1��Ԫ�һ�151.92��Ԫ������33�������µ�ֻ��һ��֮ң������Ŀǰ����Ԫ/��Ԫ����147.10�������µ�3.03%��

��������֮���������Ӱ����Ԫ���Ƶ���Ҫ���ء�ȥ��3��������������������Ϣ���̣����ձ����м���ά�ֳ����ɵĻ������ߣ�˫�����߲����������ԣ�ʹ�������������������˱�����Ԫ��ֵ��������������������ʾ����ͨ�ͽ��£��г�Ͷ������Ϊ��������Ϣ�����Ѿ������������������������µ�������������խ����Ԫ��������һ�����¿�ʼ���������ڱ�����Ԫ��ֵ�Ƿ��Ѿ�������Ŀǰ�ձ��г���ʿ��Ȼ�в�ͬ�Ŀ�����������������Ԥ����Ԫ��������һ����Ҳ��Ϊ��Ԫ�ڽ������ڷ������Ȳ���̫��

�ձ�ͨ�ͼ��ٻ�ů

�ձ�����CPI�ĸ������״����ǣ������Ƿ����������ʣ�

�ձ�����ʡ���幫��������ʾ��10�²���������ʳƷ�۸����ڵĺ���CPI�������۸�ָ������9�µ�2.8%����10�µ�2.9%������19���¸����ձ�����2%��ͨ��Ŀ�꣬�����ھ���ѧ�Ҵ�ǰ3%��Ԥ����ֵ��

10��CPIͬ�����£����ϸ��µ�3%����3.3%��ȥ����Դ������ʳƷ�۸��CPI����2���½��£���4.2%����4%���ǻ���1981�����������ˮƽ������

10��ͨ�����ݵ��ٶȻ�ů�ƺ����ձ������г�ֲ����д�ǰǿ���������ڼ۸��»����Լ��������ڽ�����ͨ������˵���������ۡ�

��Ԫ�ij���ƣ�������˽��ڳɱ�����������������Ԫ����Ԫ�Ļ���һֱ������ʮ������������ʷ�͵㸽����

ý��۵���Ϊ���ձ�����10�������˶Թ�����ҵ�IJ��������Ϊͨ��Ԥ�����ϸ���2.7%Ծ��������3%������Ҫԭ������������ʾ����Щ����������ͨ�͵�Ӱ��ȴ�9�·ݵ�0.98%����0.49%��

��Σ������뾳���ѳ������գ��Ƶ�۸������������������Ѽ۸�

���⣬�չ������õ�������GDPԶ����Ԥ�ڣ����ֳ��ձ���δ��ȫ�߳����õ��Ե�������Ϊ�ձ����������Ƿ����������������߿������ߣ�YCC��������ȷ���ԡ�

�����³����ձ����శ�����۹�����һ���ʽ��ģ17������Ԫ��Լ��8067������ң��ľ��ô̼��ƻ���ּ����������������ͨ�ʹ����ĸ���Ӱ�죬�����ƻ�ʱ������ʾ����������δʵ������������ѭ�����������ٵ���������ǹ���û�и���ͨ�����͡���

�ձ����г�ծ��ʧ��20���¸�

�ձ������ܶ������İ���Ȳ�����ʾ����������£��ձ���������ծȯ�ĸ���������ʷ���¼����ʾ�������г�ֲ����������������������Ĺ��������ٵ���ս������9�µף���Щ�ʲ����������Ϊ10.5������Ԫ����707����Ԫ����Ϊ2004���������������������һ����1570����Ԫ�Ŀ���߳������ࡣ

���ձ����г���һ�����ϵ��ձ�����ծȯ����˼�ʹ�����ʽ���������Ҳ�ή���г��е�ծȯ��ֵ���Ӷ����������� ����ձ����е�ͨ��Ŀ�����ʵ�֣���ʧ������̫������ֲֹ����м��ٴ̼���ʩ��������ˣ���DZ��������������������˳�ʱ����������ս�����������ѧ��Ԥ�Ƶ��������лῴ���ձ����������������ߡ�

����ý���һ����飬����80%�ľ���ѧ����Ϊ�ձ����н���2024��������������ߣ���һ��������ǰ����������

�ձ�10���ڹ�ծ�����ʴ�3�·ݵ�0.33%����9�µ�0.75%���ң���ǰ�ձ�������7�·ݷ����˶�10���ڹ�ծ�����ʵĿ��ơ�������10�·ݽ�һ�����������ǵ�ָ����������Щʱ�������ʴ�����10�������¸�0.97%��

���ͬʱ�������ձ���Ʊ�۸��ڴ��ڼ����ǣ��ձ����г��е�ETF��δʵ���������������Щ����ﵽ����¼��23.6������Ԫ����3�µ�������47%�����������Щδʵ�ֵ����棬�ձ������ڴ��ڼ�ľ��������ӵ�1.9������Ԫ��

ֲ����б�ʾ������û�б�Ҫ���ձ����еIJ���״����ʾ���ص��ǣ�������������Ҫ�����εع��������Ա������г��ϵ�����������9�µ�һ���ݽ��б�ʾ������ʱ�Ŀ�����ʲ�������������ʵʩ�������ߵ�������Ȼ�����Ⲣ����ζ���ձ����п��������ܿ���ͱ��ָ��ʲ�����

�ձ����������Ϣϣ����գ�

����Ͷ�ʹ�����˾��Manulife Investment Management����ʾ������ȫ�ò������ǡ���������˥�ˣ��ձ����п��ܲ�����δ��һ���Ϣ��

�ù�˾���ʲ���������Ŷӵ�ȫ����ϯͶ�ʹټ��Ͷ����Ͼ���Nathan Thooft��ŦԼ���ܲɷ�ʱ��ʾ����ȫ�÷Ż����������з�Ϣ������¼�Ϣ������һ����ֵ����顣����ʾ������Ԥ���ձ����н���δ���������ս����ߣ�����δ��12�����ڲ�̫���ܲ�ȡ�κ��ж���

�ձ����и��������ߵ���������ܵ�Խ��Խ��Ĺ�ע��ԭ�����ձ�ͨ�ͳ�������������2%��Ŀ��ˮƽ֮�ϣ��Լ��ù���������Ҫ����������ʲ�ർ����Ԫ����Ԫ���ʽ����ֵ����10%��

Thooft�����ۺ�Ӧ���ձ������г�ֲ����еĹ۵㣬�������㹻�㷺��֤�ݱ������Ŀ���Ѿ�ʵ�֡�

�ձ�ũҵ�Ŵ�֤ȯ����˾��Credit Agricole Securities Asia��פ�������ձ��г�����ѧ��Arata Oto��ʾ���г��ܿ��ܻ������ձ������˳����������ߵ�Ѻע�����ṹ��ͨ��ѹ����Ȼ���ڣ�������ʾ��

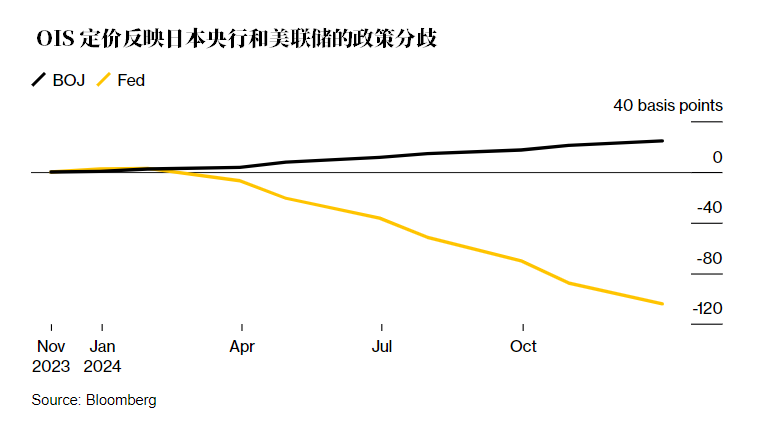

��ҹָ�����ڣ�OIS���Ķ�����ʾ���ձ�����Ԥ�ƽ�������6�·�֮ǰ�������������ߣ�����2024��ʣ��ʱ���һ���ϵ��������� �����֮�£�OIS��ӳ��������ŷ���������꽫��ϢԼ100�����㡣

��10�·ݵ�һ������У�70%�ľ���ѧ��Ԥ���ձ����н�������4�·�֮ǰ�ս����ߡ�

Oto��ʾ��������ձ������ս����ߵ�Ѻע���䣬����������������ձ���ծ�����ʽ���������¡������������ձ���ծ������Ϊ0.05%��

�����۵�

������У���Ԫ/��Ԫ����2024�����ڿ�ʼ���µ�

��Ԫ���ǽ�������Ϊֹ��������G10���ҡ�������о���ѧ�ҷ�����Ԫ/��Ԫǰ����

��Ԫ/��Ԫ�����ڵ�ǰˮƽ�����ǻ�����ס�����Ԥ����Ԫ/��Ԫ���ڵ�ǰˮƽ������������ס�չ��2024�꣬������Ϊ��Ԫ/��Ԫ���ܲ����µ���ֱ���������Ľ�Ϣ����������ü�ޣ�Ҳ�����ڽ������С�����Ԥ������������2024��������ȿ�ʼ���ɡ�����Ԥ���ձ����н���24���һ����ȡ�����������߿��ƣ�YCC��������24����������˳����������ߣ�NIRP����

��ҵ���У���Ԫ������ұ��ֲ��ѵ���ת��������Ԫ�IJ�������

��ƽ���Ľ����У���Ԫ����Ҫ����խ����������ҵ���У�Scotiabank���ľ���ѧ�ҷ�������Ԫ��ǰ����

ƣ�����ݽ�ά���������������ʵ�ѹ������������г����б��ֳ�ɫ����Ԫ���������������ߵ͵Ļ��������148�͵������밶����Ҷ���Ԫ��11������Ϊֹ���Ƚ�����֮������200-DMA������7.1370����������Ԫ���밶����ҵ�����ֵ�ù�ע�����������ҽ�������Ϊֹ�ı��ֶ����ѣ��������������Ҷ��п���Ťת���ֲ��ѱ��֣��⽫�ձ�������Ԫ���������������ǽ���ã����ࣩ����ס�������Լ�11�·����̻�����������ָ�����г�Ԥ��11�·ݵ����ݻ�����ƣ���������ʺ��Ͷ����г������Ż��ļ����谭�����ǵ����ģ�֧���˸�ָ���������Ĵ��½���ǰ����101�Ľ������2022��7�����������ֵ��ƣ�������ݽ��������������������ʹ���ѹ����

������ҵ���У���Ԫ/��Ԫ�ư�152������λ����������

��Ԫ/��Ԫ��λ��150.00��������ҵ���У�Soci��t��G��n��rale���ľ���ѧ�ҷ�������Ԫ/��Ԫ��ǰ����

��Ԫ/��Ԫ��������վ��152���ϣ�����ȷ����һ���������ơ��������ͻ�Ƹ�����λ��Ԥ�ƻ�۽��������С�����MACD���ѵ�����ֵ�������ָ����ж��ܡ�������152�����ۿ��ܽ�һ������������ͨ������146.30/146��145.10��

��Ԫ/��Ԫ��������

��Ԫ/��Ԫ������146.65����ʱ�͵��Ϸ�����������ƫ�б������ԡ���Ȼ�����ų��ٴθ��յĿ����ԣ���ֻҪ55 4H EMA��ĿǰΪ148.75�����ֲ��䣬���վͻ�������С�146.65���ͻ�ƽ���151.89��ָ��µ�����144.91���149.66��Ԥ��151.89��147.14���100%����ӽ�145.06��Ĺؼ�����ת��֧�š�

��������������127.20��2023��͵㣩���DZ���Ϊ��151.93��2022��ߵ㣩���ǵĵڶ��غϡ�145.06����ת��֧�ŵľ�����ͻ�ƽ�ȷ�ϵڶ��غ��Ѿ���ɣ���151.93���ܾ�����������Ľ���38.2%�Ļس�127.20����151.89�㣬��142.45�㣬61.8%�Ļس�136.63�㡣������ˣ���145.06��ǿ�������������ڱ����ֹۣ��Ա����Ժ�ζ�151.93������һ�β��ԡ�

���ǻ����༭�����ţ�