让我们简单回顾一下过去。2020年新冠大流行在大范围的封锁中使得全球经济活动中断。2021年,世界从昏睡中苏醒,试图恢复常态,但最终以失败告终。各国政府承担了仍然到期的债务,央行也措手不及。

原因何在?因为停止一切活动的决定迫使政府出手相救,为企业和家庭提供财政支持。央行推出宽松货币和疫情封锁结束导致物价压力飙升,大多数发达经济体的通胀水平于2022年年中达到数十年来高水平。

因此,全球央行开始大幅加息,这与经济衰退风险加剧有关。美联储率先行动,但除日本央行外,所有主要央行都步入美联储后尘。事实上,2022年下半年通胀有所回落,市场预期打压市场对避险美元的需求。欧元/美元货币对在数月前触底0.9535后,于2022年底收于1.0700附近。

2023年回顾:希望之年

继美联储也率先放缓了加息步伐后,金融市场转为乐观,并谨慎地考虑可能会反转货币政策。无论如何,欧美两地政策制定者们在2022年底承诺将进一步加息,并信守了承诺。

到2022年,美联储七次扣动扳机,将基准利率从0.00%-0.25%上调至4.25%-4.50%。随后,美联储在2023年前又加息四次,每次加息25个基点,使利率在7月触及5.25%-5.50%。

欧元区方面,欧央行四次上调主要再融资利率,将该指标从0.0%上调至2022年的2.50%。欧洲央行在2023年继续加息六次,在9月份将利率上调至4.50%。

很明显,欧洲央行采取了更为保守的货币紧缩政策,这是有充分理由的。作为欧盟一部分的各个经济体之间的不平衡值得欧央行对此展开微妙权衡调整,原因是欧元区货币政策需要使繁荣的经济体与那些长期应对赤字和贫困的经济体相互调节。

随着时间推移且利率持续上升,市场参与者开始怀疑各国央行能否在避免经济衰退的同时抑制通货膨胀。对经济普遍衰退的担忧促使投资者重新投向避险货币美元。随着美联储主席鲍威尔和欧央行行长拉加德一致将控制通胀的问题置于促进经济增长之前,央行行长们为市场担忧经济增长添了一把柴。

也就是说,随着通胀水平不断下降,市场对美联储将降息的预期也在加大。到2023年第一季度末,市场参与者开始谈论降息。随着物价压力进一步缓解,尽管政策制定者发出了反对降息的警告,但市场对央行将降息的定价仍不断加大。

到2023年年中,央行行长适度调整其论调。通胀仍是主要关注点,但他们没有坚持继续加息,而是引入了“更长期维持更高水平利率”的概念,将利率保持在足够的限制性水平,以保证通胀稳定且接近目标。

政策制定者全年都在搅局,12月也没有推出持续已久的降息。然而,接下来央行将收紧货币政策显得更为明显。向保守政策的转变是在恐惧的驱使下发生的。通胀继续回落,但经济增长依然乏力。

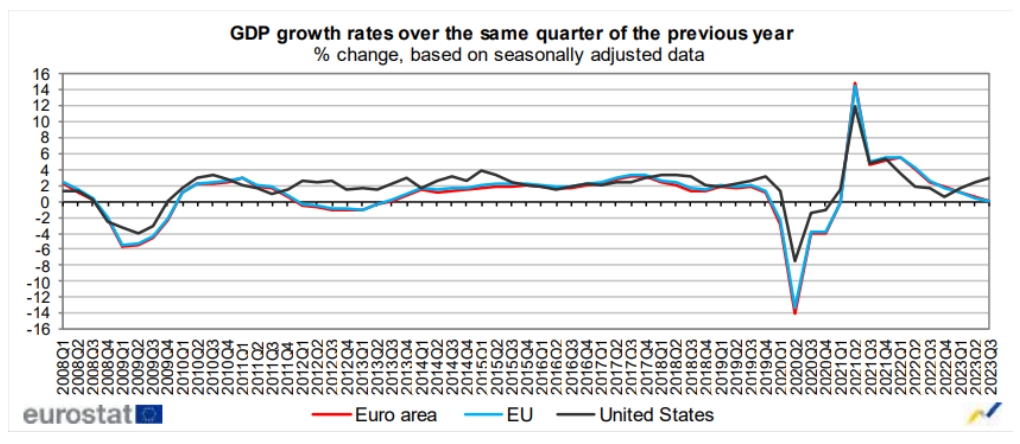

欧盟统计局公布的最新数据显示,与上一季度相比,欧元区第三季度经季调国内生产总值下降了0.1%,欧盟国内生产总值则持稳。2023年第二季度,欧元区国内生产总值增长0.2%,欧盟国内生产总值持稳。

与上年同期相比,2023年第三季度欧元区和欧盟经季调国内生产总值均增长了0.1%,而上一季度欧元区和欧盟国内生产总值分别增长了0.5%和0.4%。

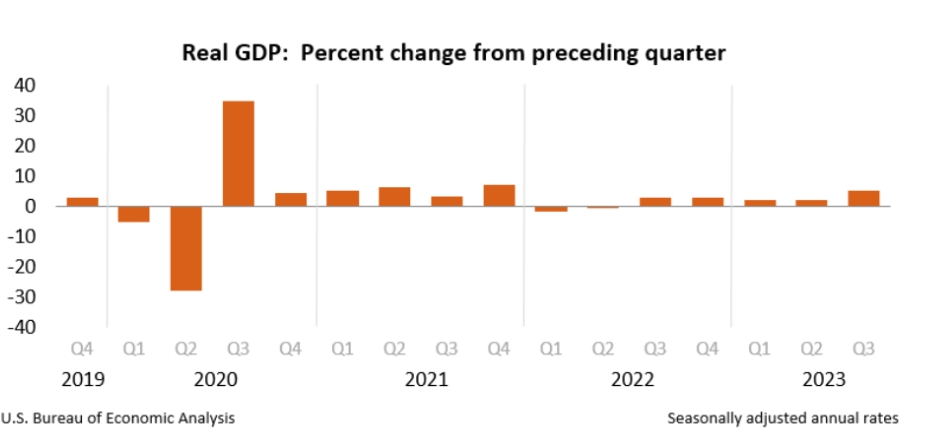

美国经济分析局数据显示,2023年第三季度,美国实际国内生产总值增长年率为4.9%。第二季度,实际国内生产总值2.1%。第三季度经济增长主要反映了消费支出和库存投资的增长。

总之,今年我们发现,美国经济依然保持了韧性,甚至出现了一些强劲增长。欧元区经济仍在探底。美国经济可能确实会面临软着陆,但出现这种情况的几率正在急剧下降,尤其是在美联储12月货币政策会议之后。相反,欧盟经济仍将在2024年出现经济衰退。

2024年:应对通胀的任务尚未完成

随着2023年进入尾声,金融市场交易情绪持续高涨。美元下跌,欧元上涨,市场信心占据主导。市场乐观情绪推动华尔街走高,美债收益率下降,这些都是恐慌情绪缓解的迹象。

继12月的央行会议之后,市场参与者认为货币紧缩已经结束,央行政策已经面临拐点。美联储首次没有回击市场的降息预期。事实上,经济预测摘要(SEP)显示,预计2024年至少会降息三次,每次降息25个基点。此外,美联储主席鲍威尔表示,在通胀降温的情况下讨论降息“将是我们展望未来的一个话题”。总体而言,美联储被解读为鸽派,尽管美联储还决定连续第三次会议保持基准利率稳定。

欧洲中央银行则落后两步。总裁克里斯蒂娜-拉加德(Christine Lagarde)指出,决策者“根本”没有讨论降息问题。她说,过早降息就像“水没有经过液态阶段就从冰升腾为气态”一样不可想像。也就是说,欧洲央行自9月会议以来一直维持利率不变。

政策制定者继续警告市场参与者,欧央行决议与通胀压力有关,并补充说,欧央行实施限制性货币条件可能需要保持比预期更长的时间。到目前为止,还没有欧央行政策制定者明确表示进一步上调利率可能弊大于利。

市场参与者已经在定价,降息将在4月至5月间开始,并延续交易这一市场预期,并抛售美元兑欧元。但这一预期似乎太过乐观。通胀风险依然维持,主要来自相对紧张的劳动力市场。来自就业部门的压力有所缓解,但远未达到宽松的程度。国际货币基金组织预计经济会出现软着陆,“通胀回落,但未使得经济活动出现疲弱,尤其是在美国,我们预测失业率的增幅目前不大,到2025年将从3.6%上升到3.9%”。

通胀始终令美联储感到不舒服。如果就业仍然紧张,通胀可能会回升,央行可能会选择在降息之前再扣动加息的扳机。欧洲方面,极端保守的欧洲央行几乎不会在美联储之前采取措施,也不会在当前经济萎缩期间采取调整政策的措施。

在风向有利的情况下,美联储可能会在今年下半年降息。欧洲央行可能在2024年最后一个季度采取调整政策的措施。这就为市场情绪继续引领市场打开了大门,无论经济强弱,至少在新的一年上半年都是如此。市场反转为依照经济数据交易的过程将是缓慢而痛苦的,这可能会在2024年底启动。

美国总统大选

在即将到来的几个月中,有一个事件会引人注目:美国2024年总统大选将于11月5日举行。竞选提名将从1月开始,一直持续到6月。

唐纳德-特朗普(Donald Trump)希望再次代表共和党参选,这也是一大看点。科罗拉多州的一家法院裁定,由于2021年国会大厦袭击事件之前发生的事件,特朗普不能竞选总统。最高法院拥有最后发言权,需要在接下来的几周内确定特朗普是否有资格参加投票。

唐纳德-特朗普可能第二次执政,这可能意味着通胀压力增大,因为特朗普可能重新对进口商品征收关税,并反对中国与拜登政府之间达成的协议。

欧元/美元2024年技术展望

整个2023年欧元/美元最低水平处在1.0447,最高为1.1275,欧元/美元随市场情绪波动。年初在1.0700附近,年末交投于1.1000下方,市场仍维持按照市场情绪交易的状况。从更大级别周期来看,欧元走势看涨,因为月线图显示,多头维持在目前位于1.0600附近20简单移动均线附近,阻止下跌,该均线已失去看跌动能。

周线图看涨潜质更为明显,预计今后几个月将上涨。欧元/美元处在20和100简单移动均线上方,而持平的200简单移动均线在1.1160附近构成动态阻力,这是欧元/美元突破1.1000大关后的首个目标。同时,技术指标从中线附近反弹后,维持上涨动能,处在正区。

欧元/美元的最终看涨目标是历史强劲阻力位1.1470价格区域。请记住,美元自身强势随时可能爆发,尽管很难在第一季度爆发。1.0700水平将是欧元/美元下跌接近2023年低点1.0447的第一道阻力。欧元区经济需要显示出稳步复苏的迹象,以阻止欧元/美元下半年跌破1.0390。

(亚汇网编辑:小七)