6月欧元/美元整体走低,跌逾2%,因美元指数强势、欧元区经济不佳等因素影响,眼下欧元区经济受到地缘冲突的影响明显,欧元区企业部门明显受到高企能源价格负面影响而形成负面反馈。欧央行面临疲弱经济下的高通胀局面,预计加息节奏非常温和。

市场基本面分析

1)欧元区经济预警

在未来的几个月内,欧洲央行必须时刻保持警惕,通胀率恐不断攀升,与此同时经济可能因消费陷入低迷而放缓。目前,欧洲央行管委会成员的目光都集中在欧洲央行重要会议上。欧洲央行曾表示,11年来首次加息即将到来,但投资者更感兴趣的是了解欧洲央行正在采取什么措施来应对该地区的分散性风险。

此外,欧洲央行今年6月预测,欧元区今年的GDP增长率为2.8%,但经济学家们已开始讨论,由于俄乌冲突对全球经济造成的巨大负面影响,欧元区在年底前可能会陷入经济衰退。

美国知名投资银行摩根士丹利公司6月29日发布的一份报告称,预计欧元区将在今年第四季度陷入温和衰退。

2)欧洲央行加息预期

由于欧洲央行行长克里斯蒂娜·拉加德在欧洲央行的中央银行论坛上与美联储主席杰罗姆·鲍威尔和英格兰银行的安德鲁·贝利交谈,欧元空头赢得了这场战斗。鲍威尔重申了美联储将通胀率恢复至 2% 目标的承诺,同时淡化了市场上正在闪现的一些警告信号。鲍威尔重申,美国经济仍处于有利地位,可以吸收借贷成本上升的影响,同时也表示经济依然强劲。鲍威尔的讲话为美元多头提供了他们正在寻找的弹药,因为欧元兑美元因美联储再次发表鹰派言论而下跌。

由于欧元继续受到美联储强硬定价的影响,欧元兑美元在过去两个交易日中跌幅明显。过去几周,随着市场参与者在经济衰退担忧加剧的情况下重新定位,汇率受益于美国国债收益率的小幅重新定价。看来,美国国债的竞购反映了越来越多的“追求质量”的推动。2 年期美国国债收益率通常被视为美联储政策的代表,从 3.45% 的月度高点下跌了近 40 个基点。美联储对紧缩政策的承诺,加上对欧洲通胀和经济表现的日益担忧,继续为欧元/美元描绘出看跌图景。

欧洲央行行长拉加德赞同鲍威尔的看法,她表示,疫情前的低通胀时代不会再出现。欧洲央行此前一直低估价格增长趋势,该央行现在必须采取行动,因为价格涨幅可能在未来几年内仍高于2%的目标水平。 欧洲央行已经暗示将在7月和9月加息,而美联储在6月宣布加息75个基点,并可能在7月也做出类似行动。

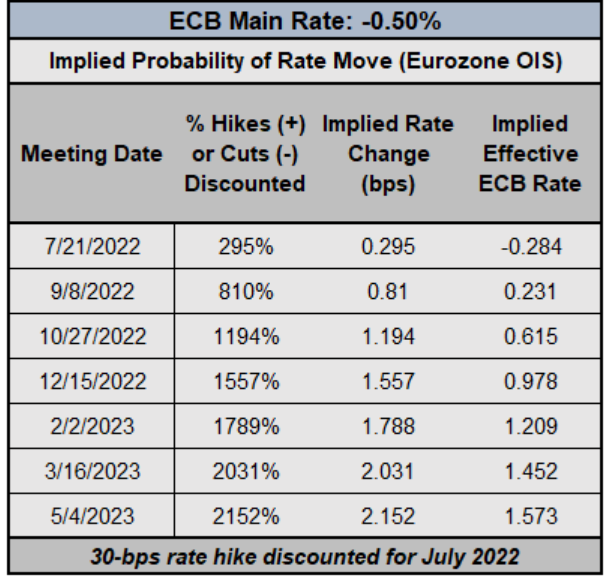

欧元区 OIS 目前预计 7 月加息 30 个基点(加息 10 个基点的可能性为 295%),这与大多数欧洲央行决策者最近几周的建议一致。取代 EONIA 的欧元 STR 现在定价到 2022 年底再上调 156 个基点,高于 4 月底的 60 个基点。欧洲央行与其他主要央行之间的预期差距继续缩小,这应有助于使欧元免受更大的下行影响(只要加息定价保持高位)。

总统乔拜登宣布,他可能正在考虑实行联邦汽油税免税期,以缓解美国消费者的通胀压力。这种更宽松的财政政策可能有助于收紧货币政策立场,并为美联储在对抗通胀方面提供更大的选择权和灵活性。从理论上讲,宽松的财政政策会吸引更多的外国投资,因此对美元的需求也会增加。再加上鹰派的央行,如果减税获得批准,这可能会进一步提振美元。

4)欧盟欢迎乌克兰和摩尔多瓦成为加入欧盟的候选国

欧盟委员会主席乌尔苏拉·冯德莱恩对乌克兰和摩尔多瓦的候选资格表示欢迎,因为两国在俄罗斯入侵乌克兰后不久就匆忙申请加入。虽然这个过程可能需要数年才能完成,但各国离“实现欧洲梦”又近了一步。

Voldymyr Zelenskiy总统在推特上说,这是欧盟成员资格道路上的第一步,肯定会让我们的胜利更接近“ 。同样申请欧盟成员资格的格鲁吉亚尚未被推荐为候选人,因为据说它必须满足更多条件.

5)通过管道进入欧盟的天然气达不到要求的流量

德国、意大利、法国和斯洛伐克是通过 Nord 1 管道获得的天然气明显少于所需天然气的国家之一。意大利和斯洛伐克报告的产量不到平时的 50%。德国报告说从俄罗斯获得的天然气比商定的少 60%。Nord 1 管道占俄罗斯对欧盟管道供应的 40%。

意大利总理马里奥德拉吉对天然气短缺持怀疑态度,指责俄罗斯出于政治原因使用其天然气供应。俄罗斯将问题归咎于运往加拿大进行维修的设备返回缓慢。

由于欧洲南部经历了热浪,需要更多的天然气进行冷却,因此短缺的时机相当不合时宜。此外,欧洲正处于为寒冷冬季储存天然气的关键过程中,目前落后于 5 年平均水平。天然气短缺和配给是战争初期出现的一个话题,如果需要实施此类严厉措施 ,可能会阻碍欧元区经济(和欧元)。

欧元/美元汇率技术走势预测

欧元/美元在过去几个交易日下跌,使其更接近关键的 1.0340 – 1.0388 支撑区域。后者由 2017 年的低点和 5 月的低点组成。跌破该底线将为扩大损失打开大门,分别在 1.0214 和 1.0079 暴露中点和 61.8% 斐波纳契扩展。引导该货币对走低的是自 2 月以来的下跌趋势线。交易者应该在转高的情况下观察这条线。它可能会恢复下行焦点。

从月线图显示,即使欧元/美元最终忽略相对强弱指标超卖并进一步下跌,5 月13 日以来的上行倾向趋势线,即1.0420 和1.0400 附近,仍将成为进一步下跌目标。值得注意的是,1.0380 和年线低位 1.0350 附近是下行支撑,将考验空头。另外1.0460 和1.0470 区间的6 周水平区域成为欧元/美元上行目标。此后,6 月28 日以来的下降倾向阻力 1.0500 附近将成为多头目标。如果欧元/美元突破1.0500,则50-SMA 和100-SMA 汇合处 1.0535 附近,然后是分别在1.0600 和1.0615 附近的 200-SMA 和周高点将成为空头的最后机会。

机构观点

1、德国商业银行:如果当前风险消失,欧元兑美元将小幅走高

德国商业银行(Commerzbank )经济学家们预计,如果风险(天然气危机、外围国家的新战争等)消失,欧元兑美元将回升至更高水平。市场目前的定价认为,美元的实际利率优势将在5年期间基本消失。如果市场的观点是正确的,那么欧元就没有理由被永久低估。尽管如此,欧元兑美元仍处于相对较弱的水平,这可能是由于事情可能出现不同结果的风险。这些风险(天然气危机、外围国家的新战争等)在很大程度上指向欧元不利的方向。如果它们消失,欧元可能会升值。

2、加拿大帝国商业银行:欧洲央行采取渐进式政策将延缓其反弹

欧洲央行显然致力于政策渐进式发展,他们希望自2014年以来首次上调存款利率,幅度为25个基点。如果通胀和通胀预期不出现实质性修正,我们应该预计9月加息50个基点。此举将使存款利率8年来首次转为正。这将有利于长期外汇多元化需求和欧元剩余支撑。然而,随着欧洲央行寻求收紧政策,碎片化风险(即外围市场收益率大幅上升、危及债务可持续性)仍是一个担忧。避免另一轮债务担忧,以及避免碎片化风险,将有助于限制欧元兑美元的短期下行,目前美元仍受风险和利率支撑。从中期来看,预期多元化兴趣将持续支撑欧元估值。

3、高盛:欧央行货币政策调整将使得欧元获得支撑

高盛策略师认为,在欧洲央行鹰派预期下,未来数周欧元可能会继续获得支撑。我们的经济学家对欧元区下半年经济增长前景预期低于市场预期,我们认为若出现进一步的天然气中断,则欧元区经济仍存在重大下行风险,这有助于将欧元区近期进入衰退的机率推升至40% 左右。但与此同时,当欧央行有可能进行如此重大政策调整即八年后退出负利率时,我们发现难以彻底看空欧元。本周的辛特拉会议,将讨论立即退出负利率政策及全面推出抵御金融碎片化风险的'支持'政策,可能有助于提振市场对欧元的预期。

4、法国兴业银行:乌克兰战争导致欧元上扬至1.10上方的时间推迟至明年

自4月以来,欧元兑美元一直徘徊在1.04-1.08区间。法国兴业银行经济学家预计,在今年余下的时间里,该货币对将保持在1.10下方。在过去的四年里,欧元兑美元一直在追踪欧洲和美国之间经济意外差。这种相关性最近被打破了,但当利差像现在这样平缓时,交叉盘曾在1.15左右。因此,基本面因素表明欧元兑美元会走高,然而,自4月以来,欧元兑美元一直停留在1.04-1.08区间。乌克兰战争仍然是一个严重的尾部风险,应该会在下半年继续锚定欧元,可能会将上扬至1.10上方的时间推迟到明年。

(亚汇网编辑:汐雨)